-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

老师,关于本题解答,是nicholas老师提供的,我还是看不懂。抱歉 base currency不是在分母位置的考察对象,是外币吗?为什么说是本币呢?分子上的price currency才是本币,也就是标价货币啊?

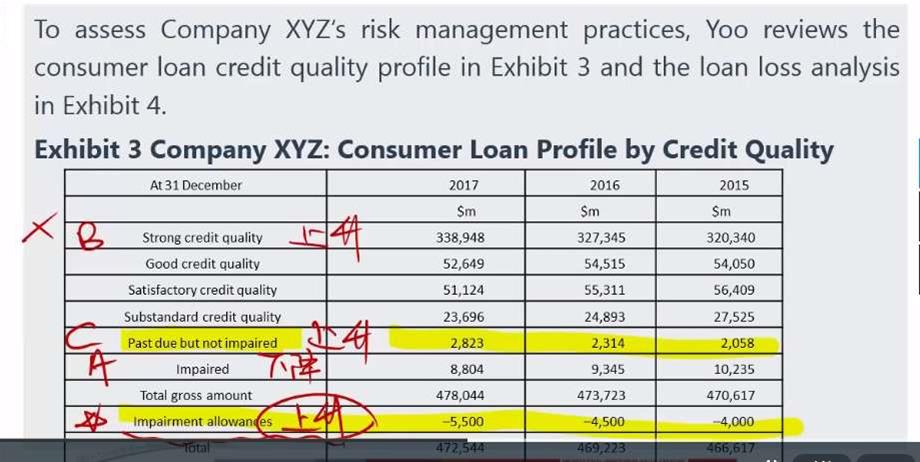

老师。1.我们看数据看的都是绝对值的吗?这里减值准备明显是越来越小的,因为有负号。而且减值准备也和减值了的有关呀。而且肯定是强相关性呀,那么这里考trend为什么就不能选imparied呢?2. 此外,这个past due but not impaired就是impairment allowances的另外一种描述吗?这俩感觉是一个意思呀,但是数值确实差了一半。请问有何差别?

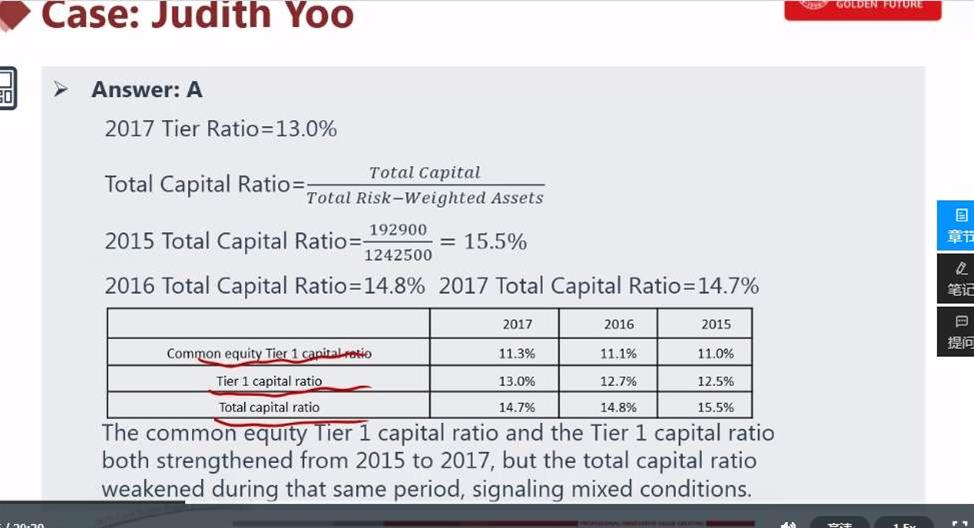

老师。这里怎么能得出Mix的结论呢?很明显一级资本上升,二级资本下降,总体在下降。那么我们都推出来了,结论是下降的。怎么还能算是Mix呢?而且巴塞尔委员会主要要求的一级核心%;一级附加%;总% 这些这个银行都达标了,不能说是Mix呀。就是单纯减少了呀

老师,这题怎么看都是选B啊,A没有给出impact的具体信息(什么impact,impact了什么),只说“在讨论中”,它和没说一样啊。B明确说是不会造成重大影响,一看就可以安心的按以前的标准继续看报表了不是?这个信息多有用,多有意义。没法理解这道题,希望老师能帮忙。谢谢!

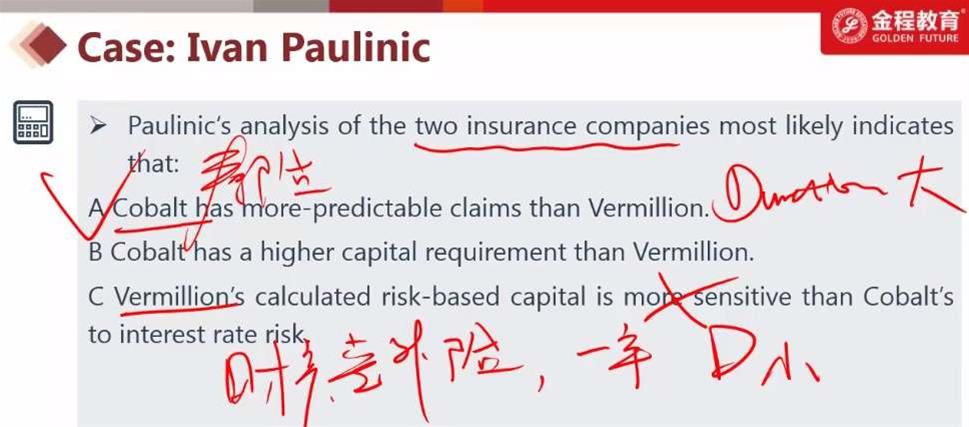

老师这里C. 听讲解说是财产险Duration小所以对利率也就不敏感了。但是。这不对吧。长期我们用久期分析,短期我们就用利率敏感性分析了。久期和利率敏感性本就是衡量两个不同的,前者长期后者对短期,比方说我们衡量期间现金流(债券的利息)我们就用利率敏感性管理再投资风险。而久期是管理长期的,比如说债券里用久期缺口管理衡量本金。所以,久期和利率敏感性本就是衡量不同的。这里怎么能说因为久期小就对利率不敏感呢,应该是久期小反倒对利率敏感才对

精品问答

- 想具体理解下打星号这个结论的推导过程 为什么收益率分布广了 cost低 为什么样本小 cost低 样本小不应该测不准吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?