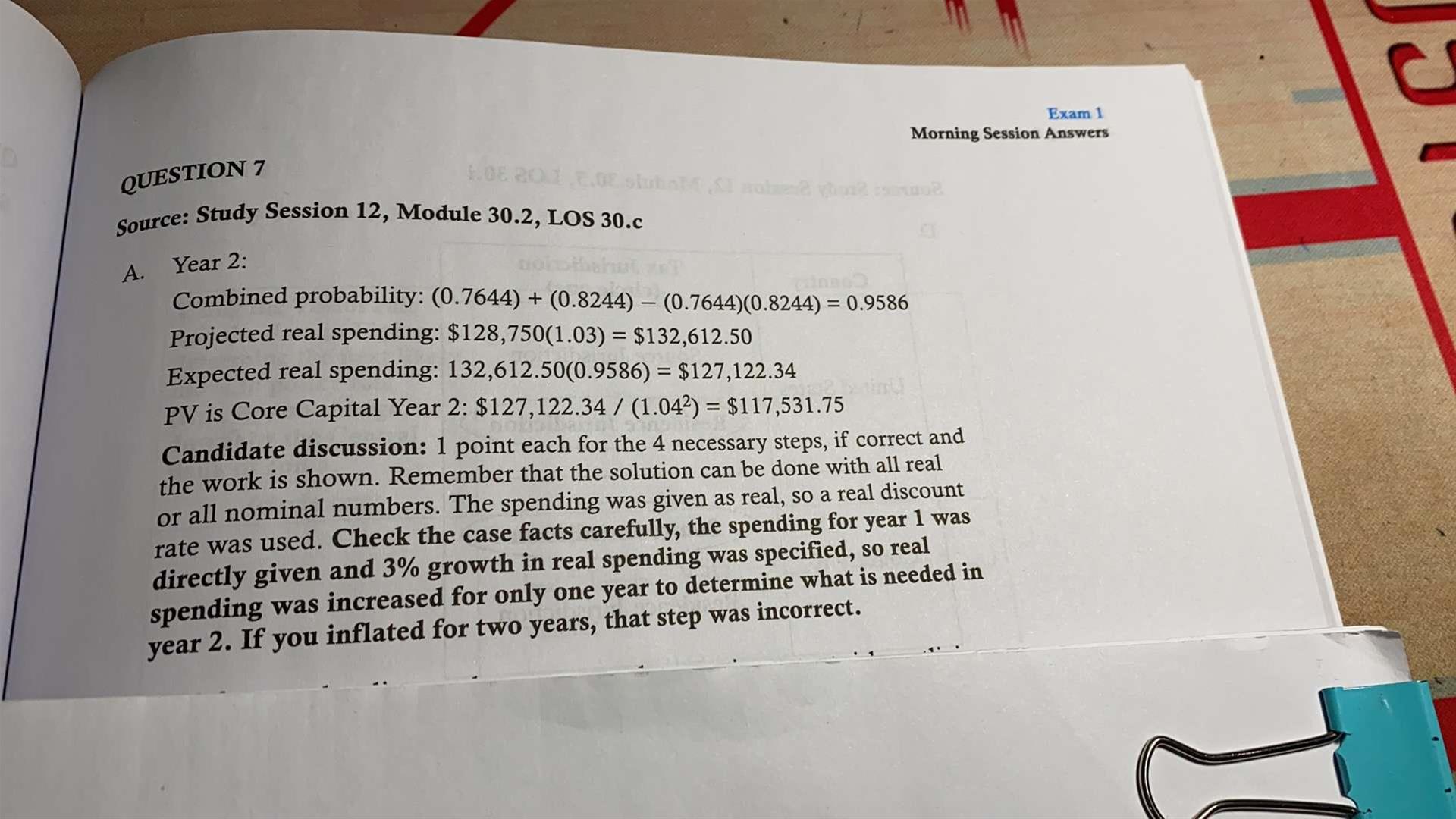

-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

此处的公式r(g)=r(a)-0.5σ^2,个人感觉类似于以前学过的风险调整后效用公式 u=E(r)-0.5μσ^2。虽然这两个公式的主旨不一致(此处是强调风险会导致几何复利回报率相较于算术单利回报率更低,效用公式是强调风险会导致避险心态较强的投资者的投资效用出现大幅度的下降),但两个公式还是有共通之处的,那就是强调风险的负面作用。可以这么理解吧?

老师,这种p卖货给e的downstream的内部交易,9600的货卖给16000,利润是6400 1. 这个6400的利润是不是应该是p公司利润表的数字?为什么感觉一直在调的是e公司的利润表? 2. 我想问的是,upstream内部交易,实际调的是不是e公司的利润表,而downstream的内部交易,调的就应该是p公司自己本身的利润表? 3. 另外,e公司转卖了12000出去,这里是不是已经假设e公司是平价卖出这批商品,才能适用这个12000/16000方法去算比例? 4. 如果e公司是折价10000或者溢价20000卖出这批商品,p公司对于e公司的亏损和额外的利润,利润表又该怎么处理?

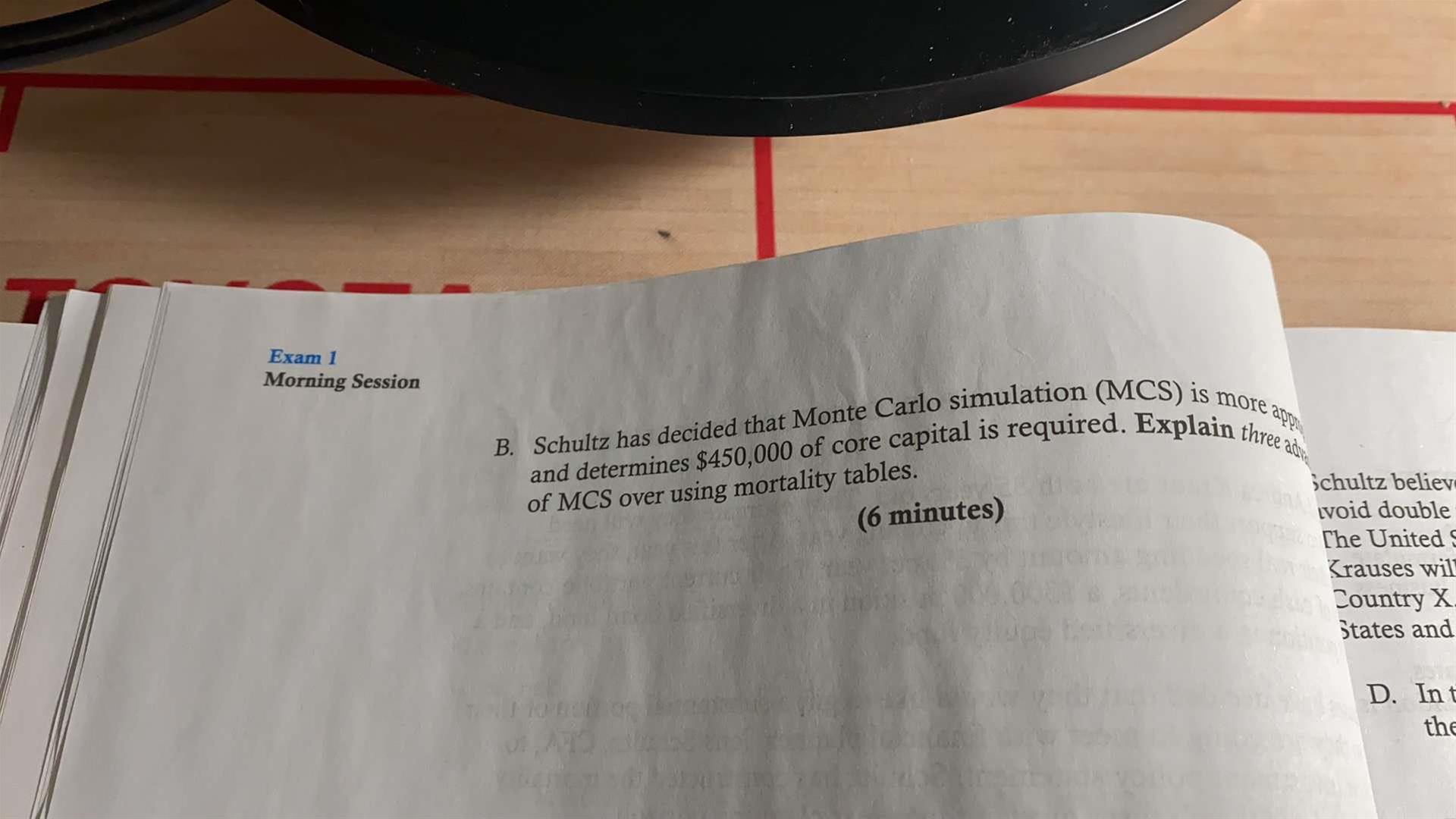

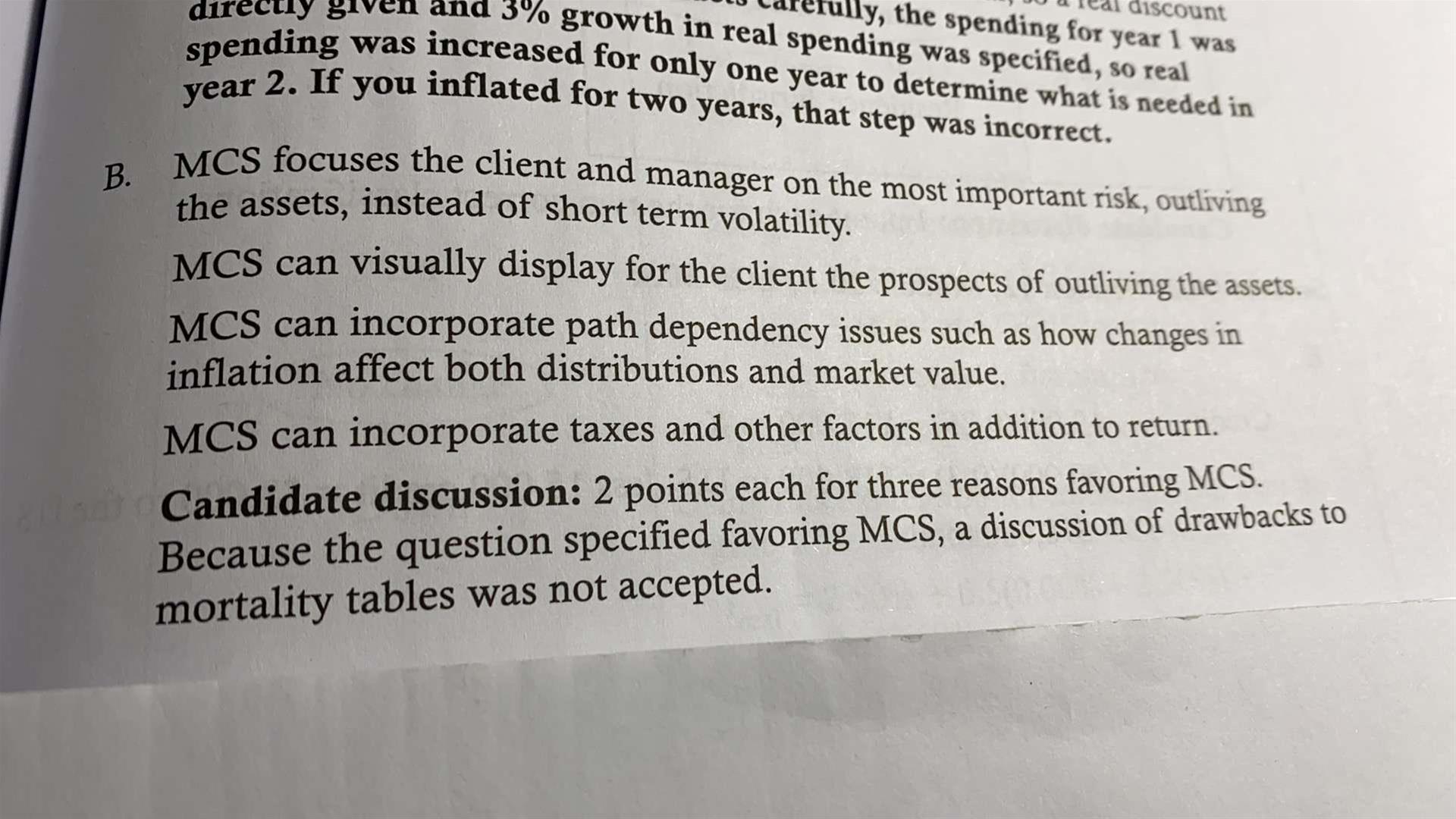

这个题对MCS好处的描述的第一点说focus on the most important risk instead of short term volatiltiy,这个为什么是MCS的好处呢,不太明白

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?