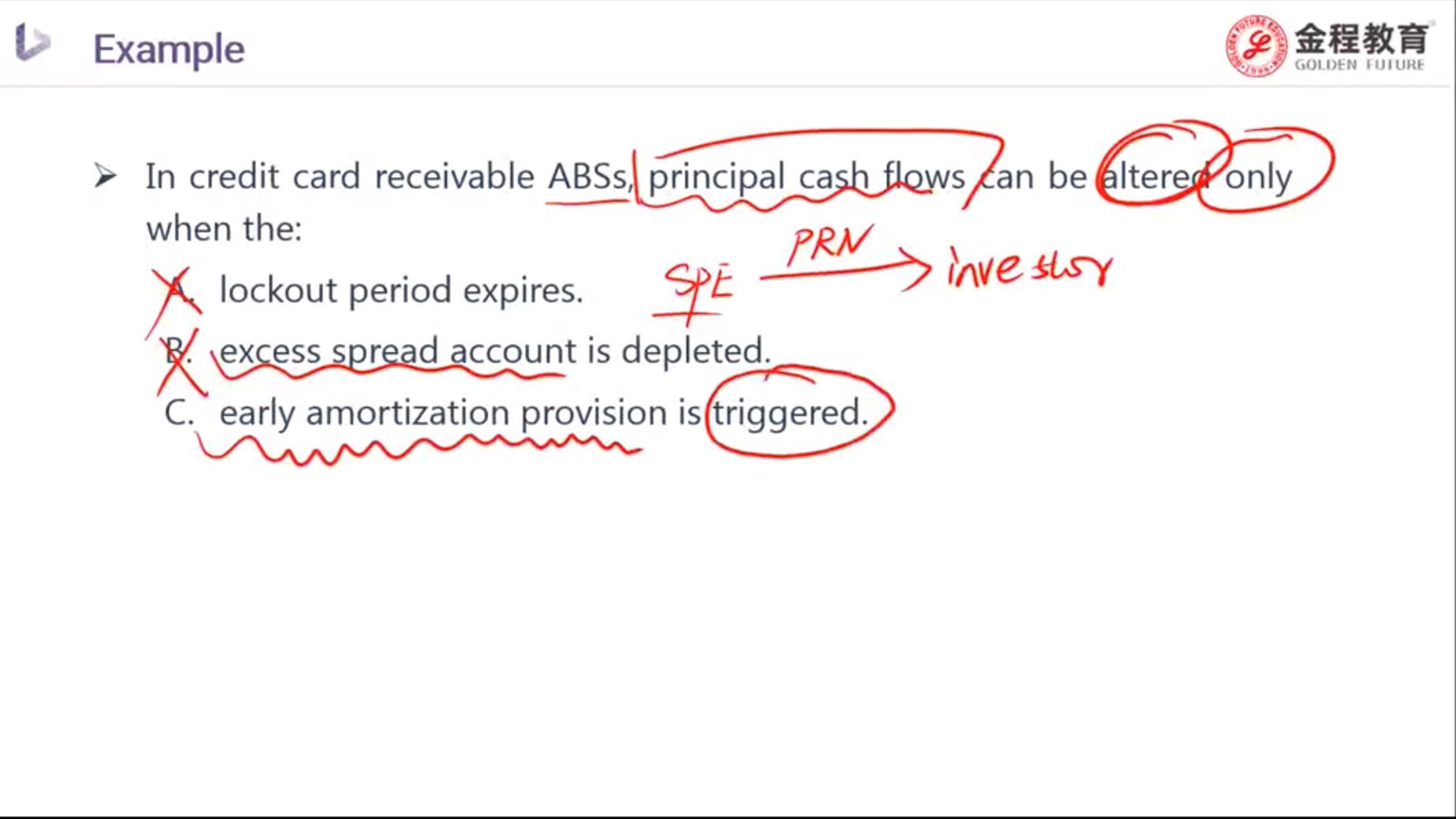

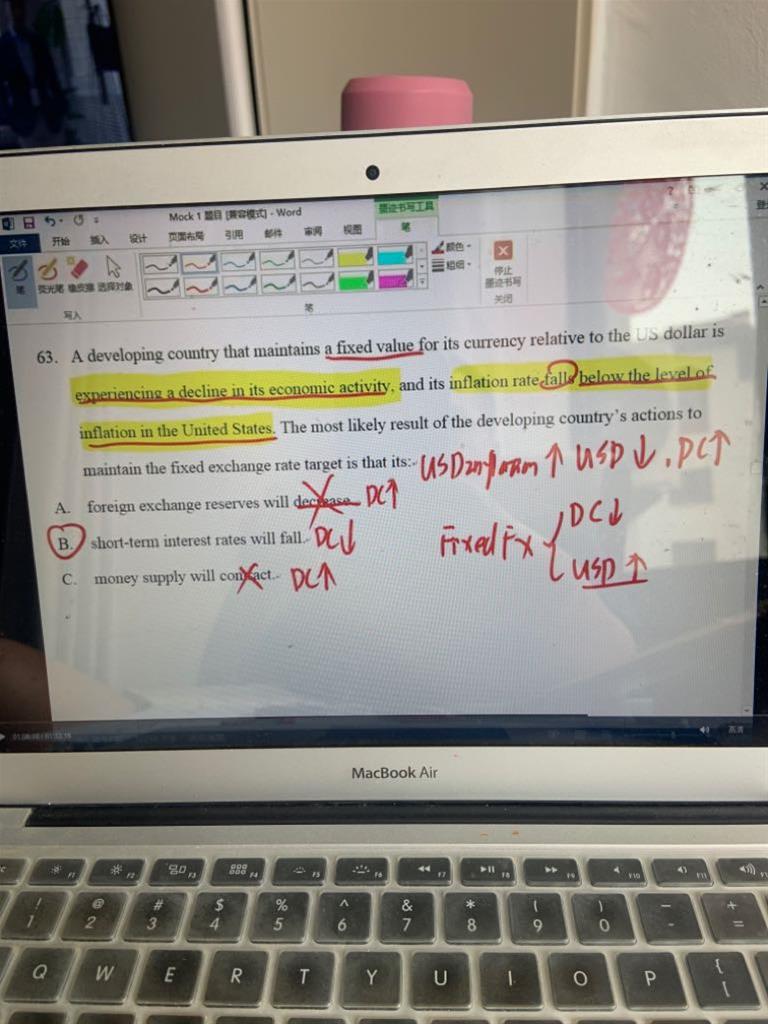

-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

Fixed income课程P80页在讲解DL(Level对应久期)/Ds(Steepness对应的久期)/Dc(Curvature对应的久期)的计算时,为什么只有计算Ds时才加负号,久期的公式中就是有负号,DL与Dc的计算怎么不加负号呢?如图

在计算Basic EPS时,新发行或回购股票要按时间加权想问下老师:假设9月1日回购了100股,那么是这100股在最后4个月不存在,但为什么是要-100×4/12?加权是把这100股拉长到全年,再分摊到4个月吗?为什么要这样做呢,目的或者含义没明白

已回答

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?