-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

“这个不一定”,这不一定意思是我们可以偶尔地违规违法呗?我看了前面其他助教的回复,说这道题错在不是management而是governance committee,行这题没问题,我就想说这讲解说“这个不一定”,按照我用了快30年中国语文对它的理解,她说这不一定意思是不一定要遵纪守法吧,不是说不一定是management吧,再说了这也不叫不一定啊这叫一定不啊。我怎么觉得这讲解就是不知道胡说啊,还不一定要遵纪守法,我都惊了

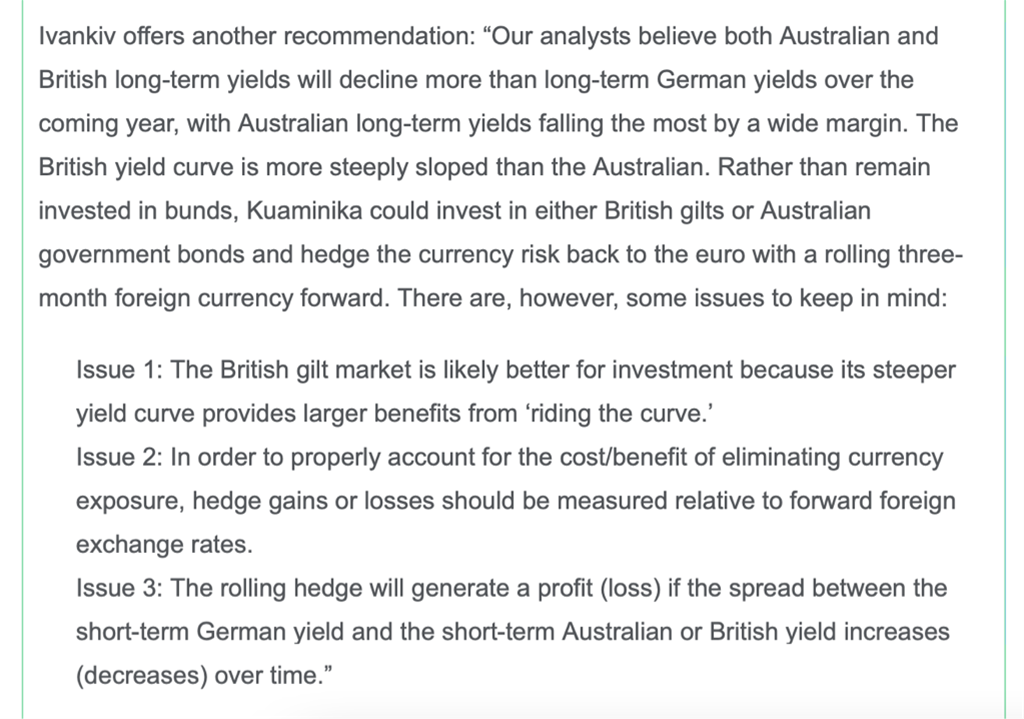

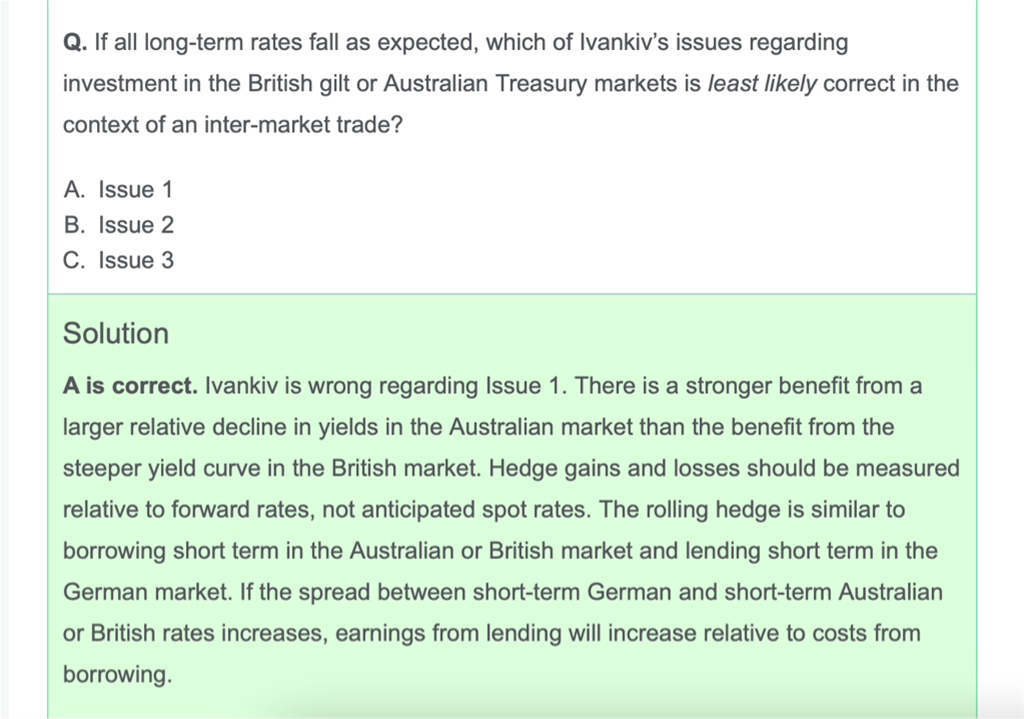

查看试题 已回答这题虽然对了但我对答案的思路还是有疑问。我自己的想法是:1.British gilt 不一定更好,虽然更steeper且收益率更高,但是要考虑GBP未来贬值风险,虽然用forward去hedge,也要考虑forward的交易成本、对手方风险。最主要的是,原文说curve不是stable的,因此不能用ride curve这个策略。2.对于答案说的“rolling hedge is similar to borrow short in AUD,lend short in EUR”有疑问,应该是在EUR借钱,去AUD或者GBP投资吧?3.我对于issuer3的理解是,根据IRP,如果AUD与EUR的spread上升,(按照题目的假设是AUD 利率高于EUR,否则也不会要投资AUD),那么AUD利率更高,未来会贬值,这时候应该hedge,比不hedge会带来更多profit,所以他是对的。但是答案完全不是这个思路。

老师您好,这里老师说daily difference反映的是一个时间点的指标,但是这不是写着“one-day”吗?然后老师解释说是一天结束时进行计算,但我怎么记得是ETF的申赎是可以在一天内任意进行,而不需要必须在一天末交易结束后再进行计算呢?请老师解释一下,谢谢!

R33教材课后第2题: 在用计算器bootstrapping求year 2 spot rate的时候,我是先得到105/(1+z2)^2的结果,把它抄下来,再拿105除以这个结果。最后得到显示4位数的0.015。答案这一步给到0.015019。我计算的year 3 spot rate也是不够精确。最终结果正好等于错误选项。我想知道我一定要把计算器位数设置为6位还是可以怎样做把中途计算结果保存?

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 为什么TC 的切点对应是AVC的最低点?

- 老师,给最新的信息更高权重为什么不是availability bias呢?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?