Ava2024-07-09 13:53:40

Ava2024-07-09 13:53:40

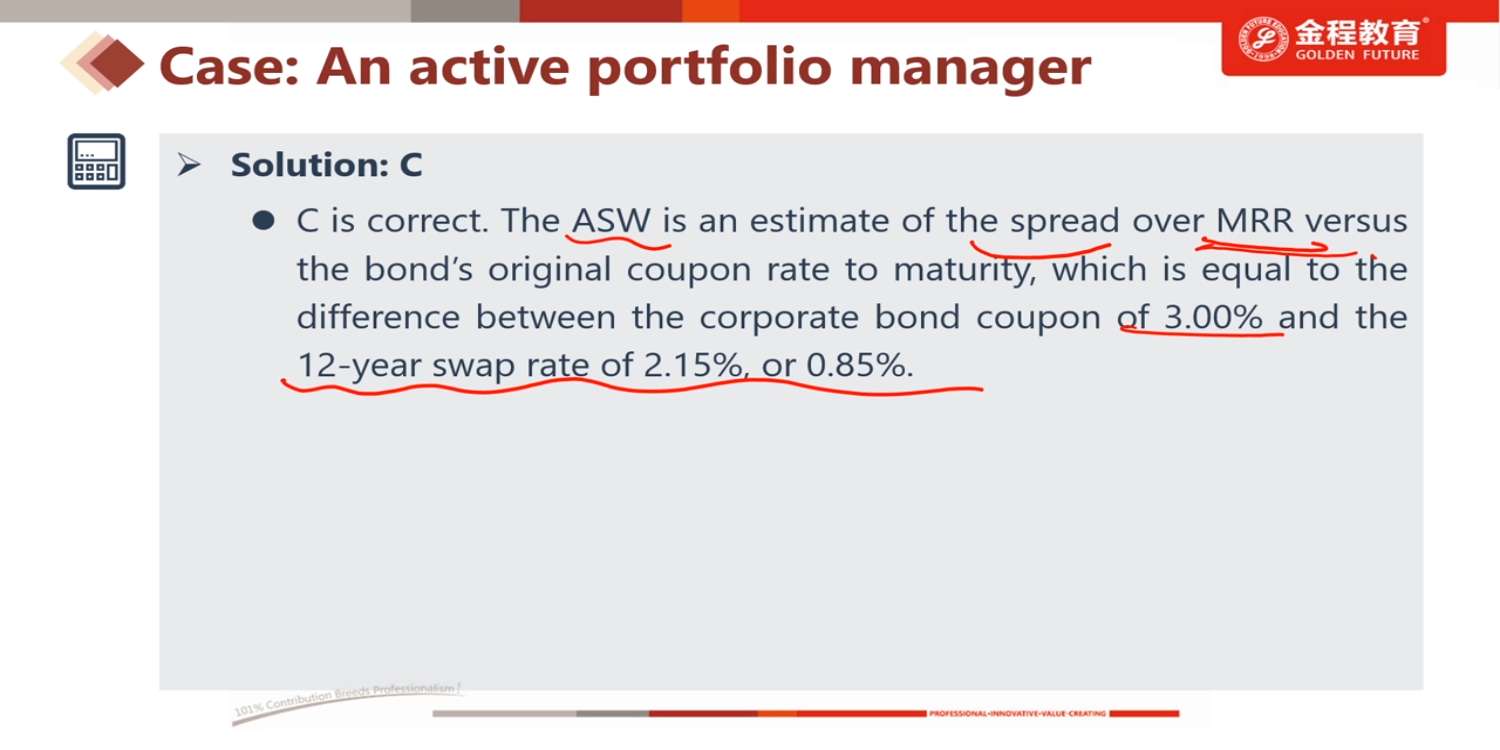

这里答案写的也有问题吧。应该是ASW is an estimate of spread over MMR versus the bond's yield to maturity. 和该债券YTM相比超过MMR的部分是ASW。

回答(2)

最佳

婷婷2024-07-09 15:27:03

婷婷2024-07-09 15:27:03

同学你好,

是coupon rate的,答案没问题。

祝顺利通过~

- 评论(0)

- 追问(1)

- 追问

-

我的天了…您这也没听也没看吧…请先看明白再回答吧 谢谢了 答案提到两个理解 但是写法是错的 错误的东西误导人 麻烦做ppt的讲课的老师对自己讲的东西及时勘误

Simon2024-07-22 15:48:58

Simon2024-07-22 15:48:58

同学,上午好。这是原版书课后题,答案是原版书上的,我去和原版书对过了,答案是对的。

1. 首先,ASW = coupon rate – swap rate,这个对应答案里的equal to the difference between the corporate bond coupon of 3.00% and the 12-year swap rate of 2.15%

2. 然后关于前半句,The ASW is an estimate of the spread over MRR,是指超过MRR的部分是ASW,也没有问题。因为整体的现金流是MRR + ASW。

假设原本持有固定债券,收到固定coupon rate。然后又进入一个swap协议,收MRR,支付swap rate(fixed),那么,

最终的净收

= coupon rate + MRR – swap rate

= MRR + (coupon rate – swap rate)

= MRR + ASW

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片