Yuzuru2024-06-15 17:11:39

Yuzuru2024-06-15 17:11:39

衍生官网题,第一问为什么用CTD的公式,题目里没有说$144.2和久期8.3是CTD的?

回答(1)

最佳

Evian, CFA2024-06-18 14:13:02

Evian, CFA2024-06-18 14:13:02

ヾ(◍°∇°◍)ノ゙你好同学,

用来做对冲的期货对应CTD,而计算的时候起到桥梁作用的是标准国债期货,所有的CTD都可以通过自己特有的conversion factor转为标准国债期货

也就是说,用来对冲的是真实的可以交易的CTD,而标准国债期货这个虚拟的国债无法交易只用于计算

请参考以下截图

合约性质:标准国债期货是一个具体的期货合约,而CTD是期货合约交割时可能选择的一系列债券中的一个。

选择范围:期货合约提供了一个标准化的交易对象,而CTD提供了在合约到期时交割的多种选择。

市场作用:标准国债期货为市场参与者提供了一个风险管理工具,而CTD的概念帮助市场参与者评估期货合约的内在价值和交割策略。

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(4)

- 追问

-

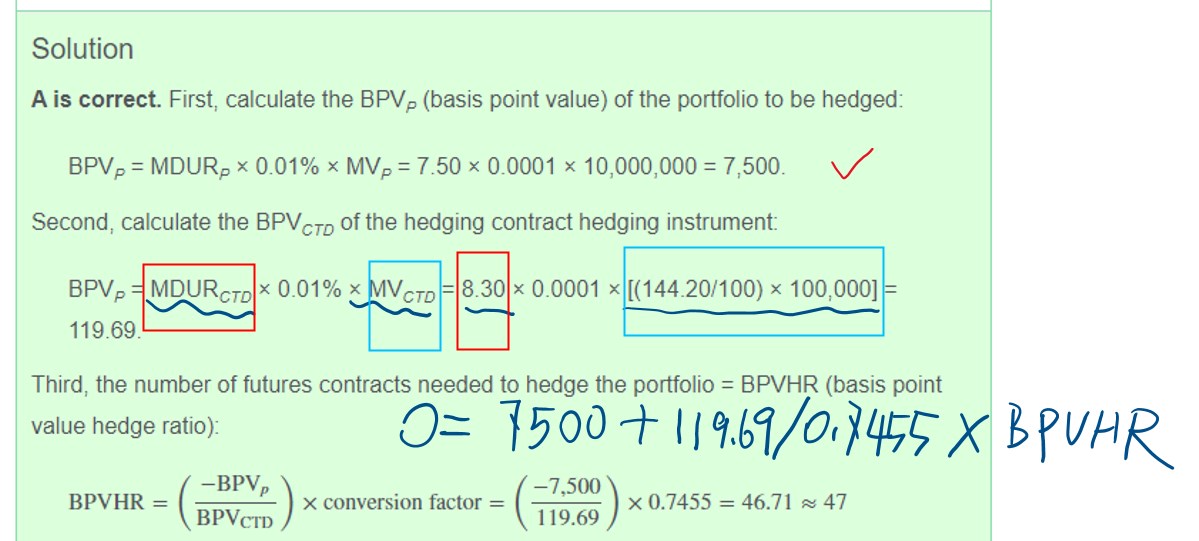

我知道国债期货和CTD,但我想问的是答案里直接将144.2作为CTD 的价格进行计算。我的理解是BPTCTD=8.3*0.0001*144.2/100*100,000*0.7455。

- 追答

-

确实是这样,我对这个官网的题目也有疑惑,我自己做这个题的时候

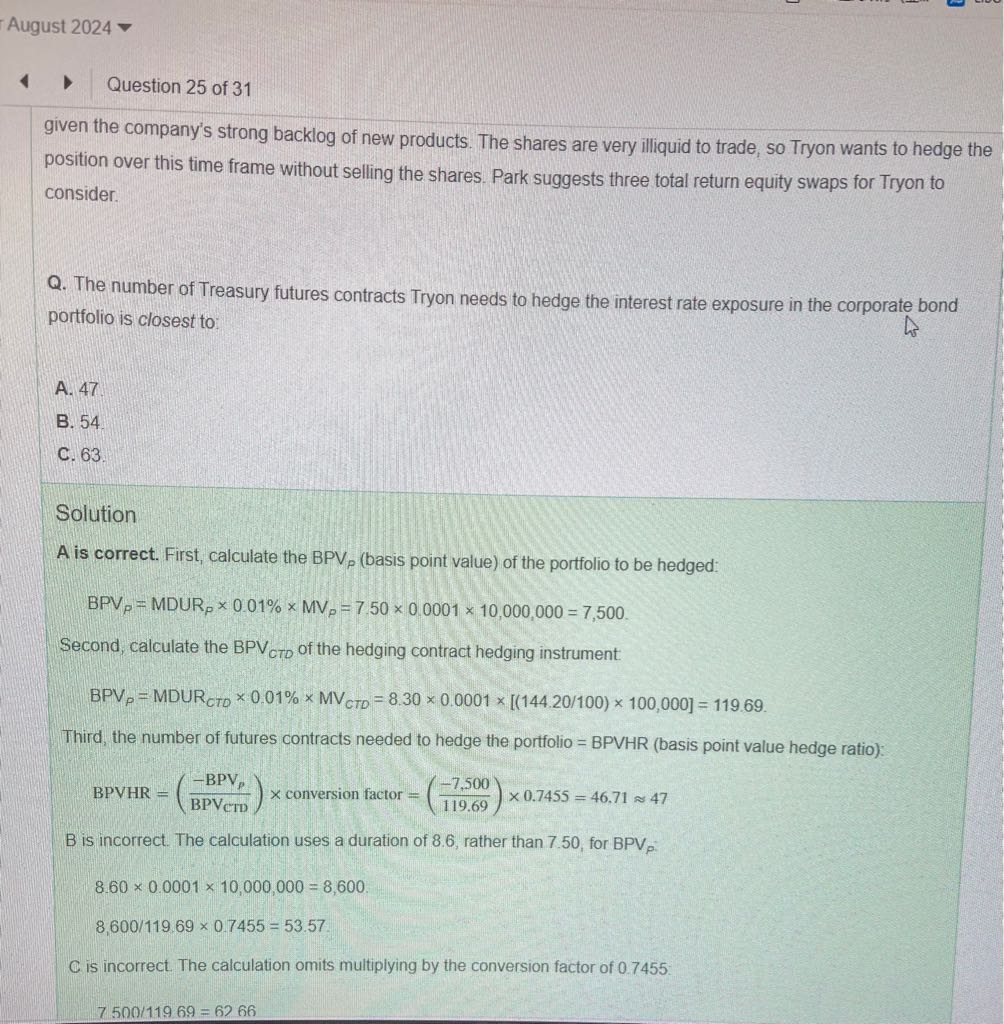

从“He proposes hedging the portfolio using Treasury bond futures with a contract size of US$100,000, a price of US$144.20, a modified duration of 8.3 years, and a conversion factor of 0.7455.”中提取信息,认为这句话所有的数据都是关于Treasury futures contract,而不是CTD

按照题目解析的数据

8.3是CTD的duration

R$144.2是CTD的price

R$100,000是期货合约大小contract size

如果144.2是期货的价格,那么答案就是C,此时解析给的答案是A。

(0-7.5*10,000,000*0.0001)/(100,000*1.442*8.3*0.0001)= 62.66 (63 in rounding)

- 追答

-

经过对比原版书,我认为这个题目描述不严谨

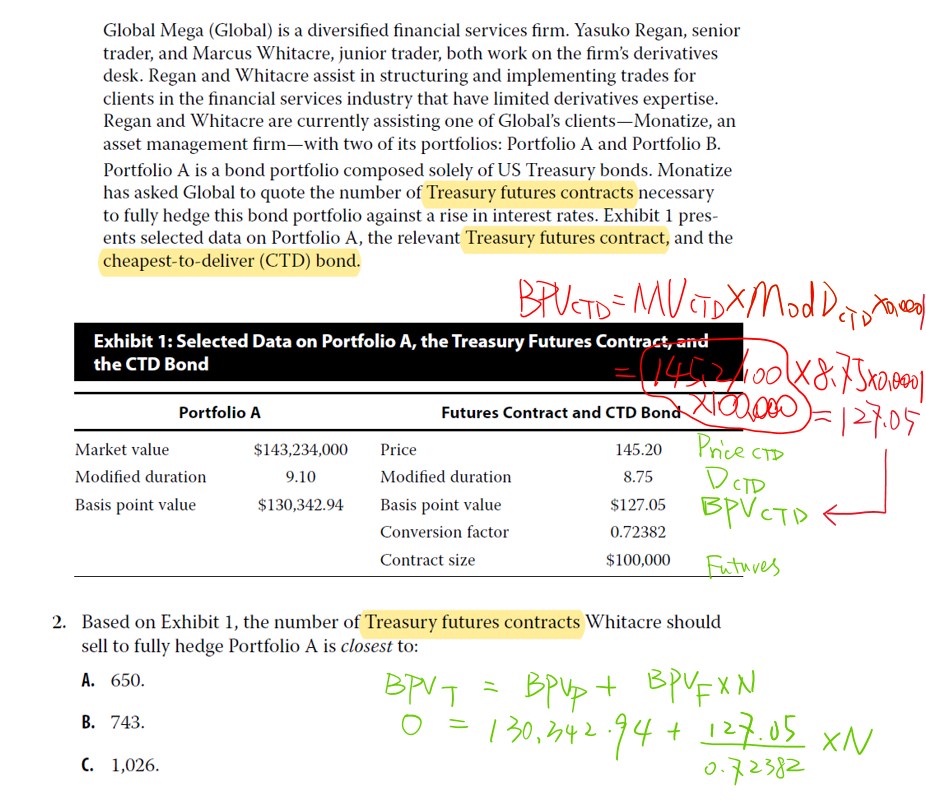

从“Global Mega”这个原版书课后题(截图1),同样在经典题专项(截图2)可以找到,它的表述是将Futures Contract 和CTD Bond的信息混在了一起,截图1计算过程验证了,exhibit 1中的所有数据都属于CTD而不是Treasury Futures Contract

- 追答

-

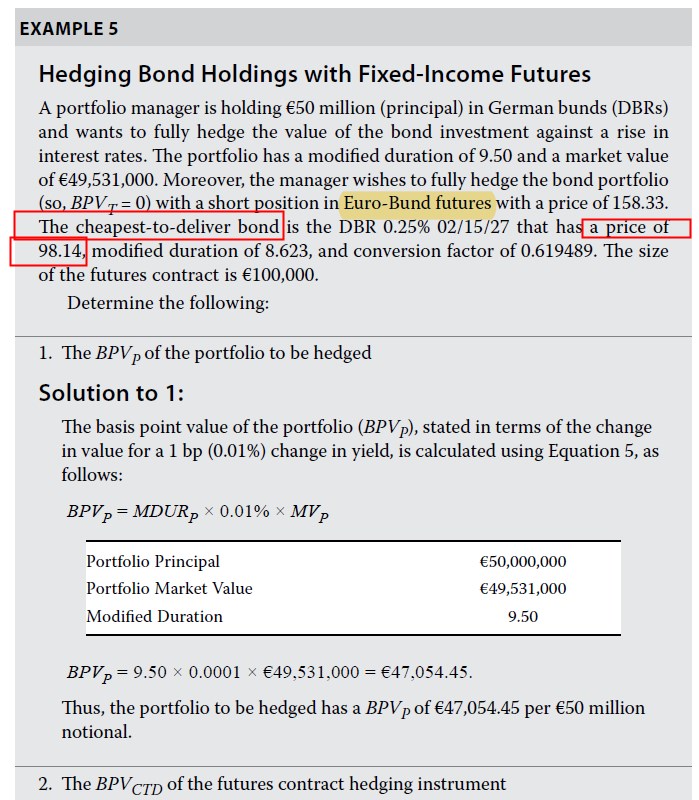

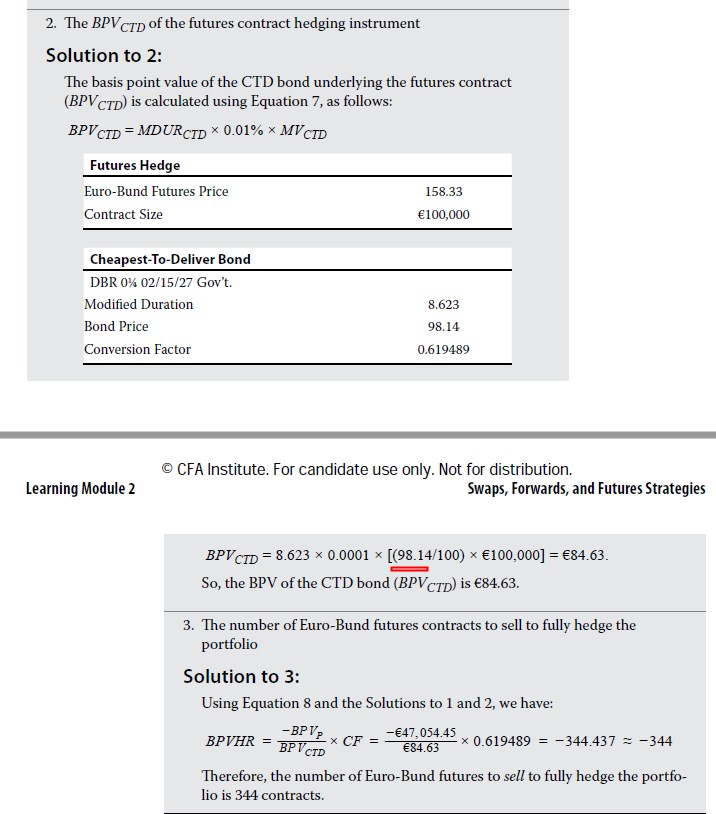

在原版书的原文中,同样一个计算BPV的例题,其中用到的价格是CTD的价格98.14,而不是国债期货的价格158.33。

依据以上题目出题套路,BPV计算时,使用的价格数据是CTD的,如果我们考试中遇到了类似官网题这种让人迷惑的表述,请优先在有限时间内以解析思路解题,也就是将价格优先作为CTD的价格

不过我们可以发现,98.14是CTD的价格,和,Euro-bond futures的价格是158.33,使用转换因子可以联系起来:98.14/0.619489=158.4208921≈题目给的158.33(题目保留了2位小数,具有误差)

评论

0/1000

追答

0/1000

+上传图片