Yuzuru2024-06-05 08:15:18

Yuzuru2024-06-05 08:15:18

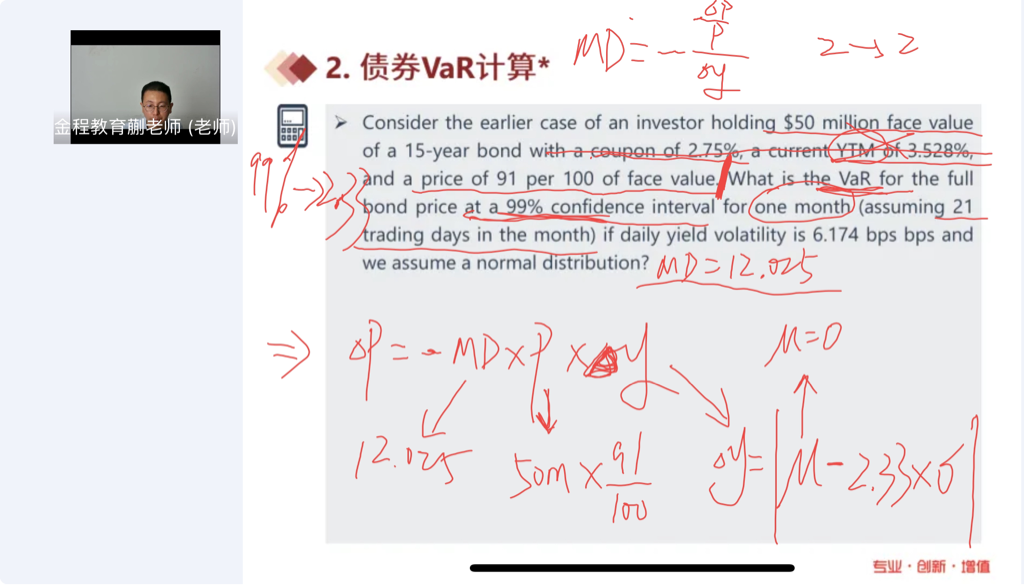

直播课程,最后一个实例关于VaR的计算,不理解为什么delta y 就是VaR,和二级的定义不一样。题目哪里可以解读出这个意思?谢谢。

回答(1)

Simon2024-06-05 11:13:53

Simon2024-06-05 11:13:53

同学,上午好。

二级VaR主要是针对的股票,假设股票的99%的VaR=2%,那么表示有99%的概率最大亏损是2%,那么亏了2%,在债券中,就是债券的收益率发生变化,产生了亏损。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片