努同学2024-06-04 22:35:16

努同学2024-06-04 22:35:16

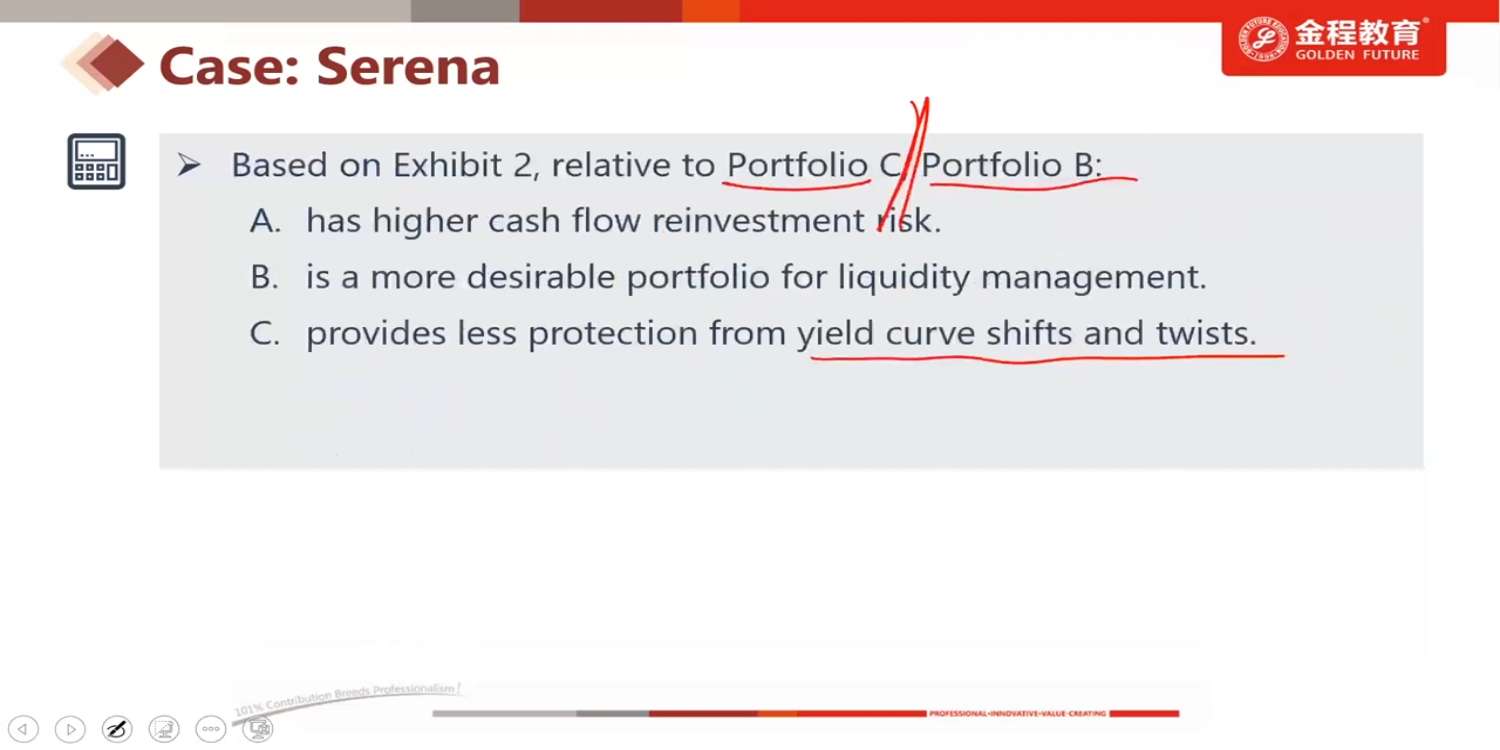

cash flow reinvestment risk怎么判断大小?和structural risk有什么区别?

回答(1)

suzhan2024-06-05 11:35:51

suzhan2024-06-05 11:35:51

同学你好,关于reinvestment risk,我们需要掌握的知识点就是在什么情况下它起到主导作用(相较于price risk)。

(1)在portfolio duration 小于 liability duration的时候,简单理解投资的债券标的到期,但承担的债务没有到期,那么就还需要继续再投资,这就会因为市场利率变动等因素而形成风险,在这个情况下,reinvestment risk就起到影响投资风险的主导作用;

(2)在portfolio duration 大于 liability duration的时候,投资的债券标的到期时间晚于承担的债务到期,那么投资者就不得不提前卖出标的债券回收资金以应对偿付债务;这就会因为债券市场价格变动等因素而形成风险,在这个情况下,price risk就起到影响投资风险的主导作用。

这道题其实就是第(1)种情况,PortfolioB中liability duration 5.34 , 而标的债券中,3年期的离5.34更近,相较于PortfolioC中liability duration 5.36之于1.5年到期的债券。所以PortfolioC会有更高的再投资风险。

一个大的结论,所以和structural risk存在的关系就是,离散程度大,受到收益率曲线变化而导致的风险就越大,price risk或者reinvestment risk就越大。至于形成的是price risk 还是 reinvestment risk,具体就是对比duration的长短了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片