加同学2024-05-27 16:31:36

加同学2024-05-27 16:31:36

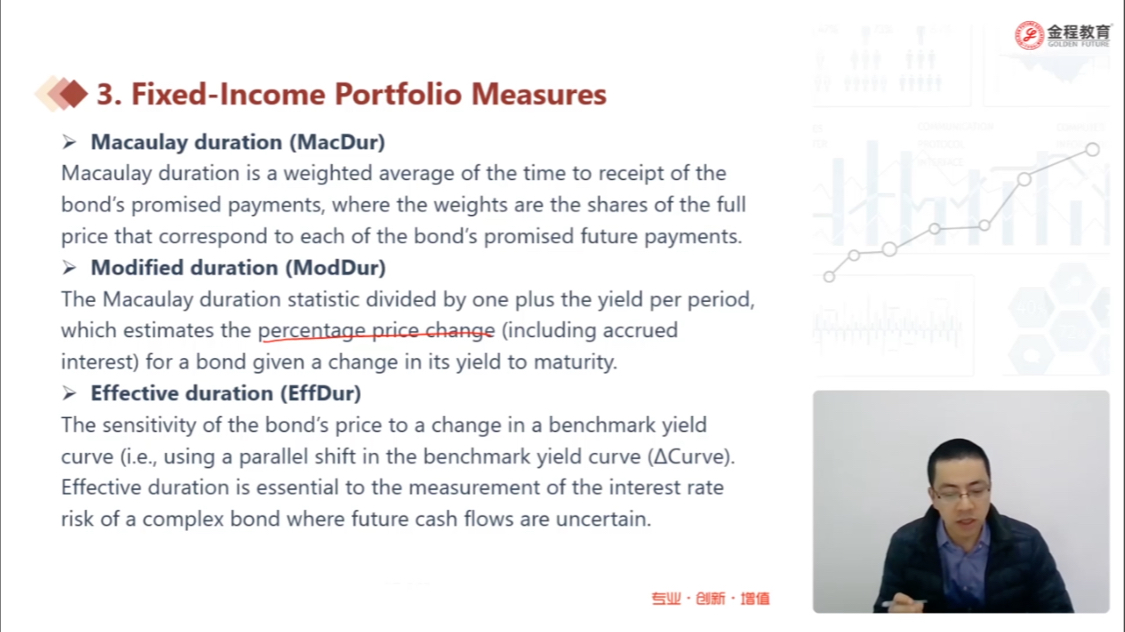

基础不太好,还请老师再详细介绍一下effective duration,谢谢!

回答(1)

suzhan2024-05-27 17:23:49

suzhan2024-05-27 17:23:49

同学你好,CFA三级这里是回顾二级的知识点,但对于CFA三级考试要掌握的,就是Effective duration的特性:

1、它适用于收益率曲线的小的平行移动(measures the sensitivity of a bond´s price to a small parallel shift in a benchmark yield curve)

2、它适用于含权债券,这是它相较于modified duration在用途上的区别(Modified duration can be used only for option-free bonds because these measures assume that a bond’s expected cash flows do not change when the yield changes)

主要记住这两点就够了。最后还是将公式贴一个给你。

- 评论(0)

- 追问(2)

- 追问

-

那还想请问老师,effecive duration和modified duration的区别是什么呢?谢谢!

- 追答

-

同学你好,它们两者的主要区别就是在面对含权债券的时候,effective duration有效而modified duration失效。

换言之,在一般情况下,effective duration是可以适用于含权与不含权债券的。 而modified duration只适用于不含权债券。

记住这个区别就够了,计算公式其实也是一目了然的。

评论

0/1000

追答

0/1000

+上传图片