Ava2024-05-27 10:16:37

Ava2024-05-27 10:16:37

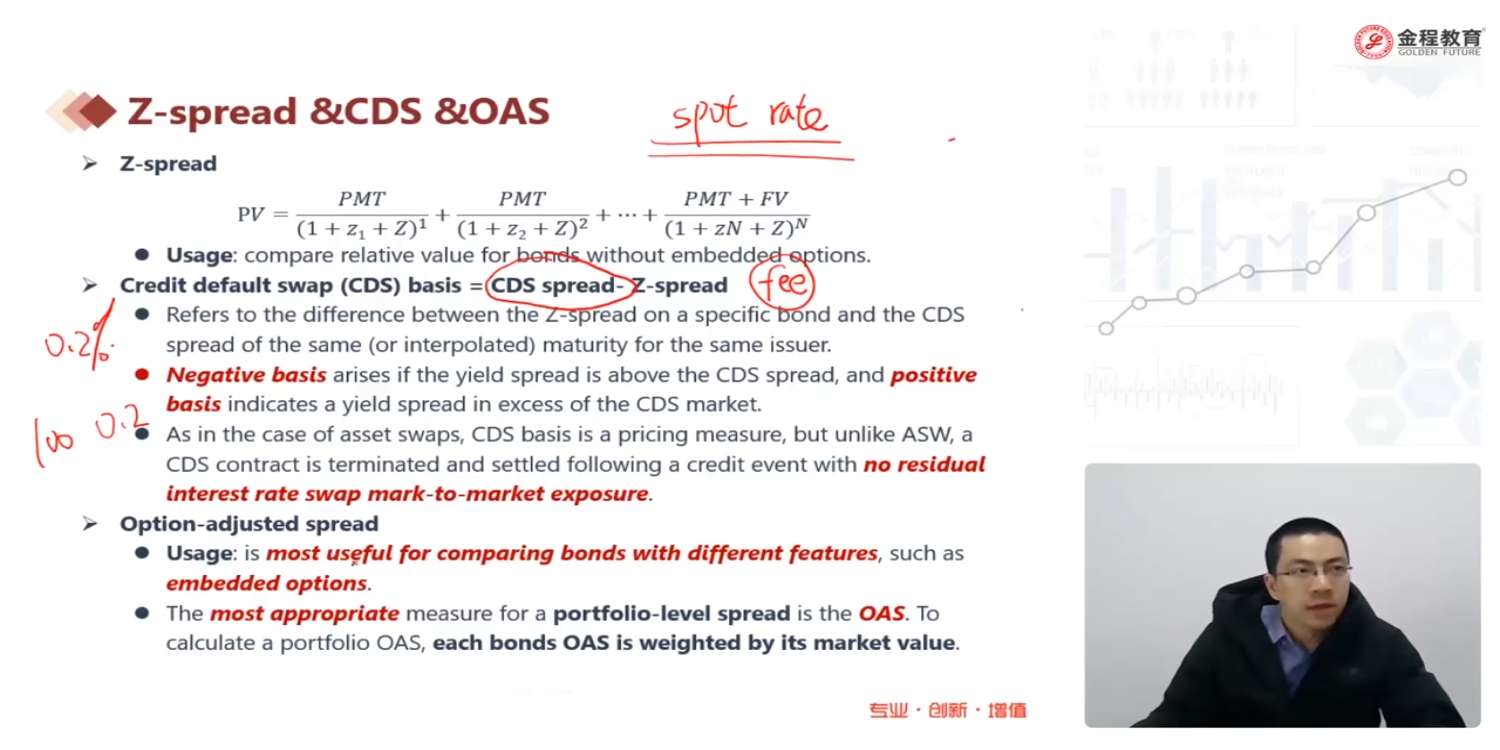

这里CDS spread basis一般情况下是正还是负,下面红字正负的解释没看懂,从翻译来看最后一句正的解释也是错的。正的怎么就是yield spread高于CDS市场?啥意思。。。这里的yield spread是Z-spread吗,如果不是,又和定义不符了。最后一句又想表达什么。和interest rate swap有何关系

回答(1)

最佳

Simon2024-05-30 09:38:51

Simon2024-05-30 09:38:51

同学,上午好。抱歉,红色解释有问题,要改下,Negative basis arises if the yield spread is above the CDS spread, and positive basis indicates a yield spread tighter than the CDS spread.

CDS basis = CDS spread - Z spread,如果CDS basis>0,那么CDS spread>Z spread。

而Z-spread和CDS spread是对同一债券在不同市场上给的风险定价。理想情况下,二者是相等的,如果不等,就存在套利空间。例如CDS spread 4%,Z-spread 3%。CDS给的风险补偿是4%,Z-spread给的风险补偿是3%,那就卖出 CDS protection(买入债券,收取4%),卖出bond(支付3%),赚取1%的风险补偿差额。

- 评论(0)

- 追问(2)

- 追问

-

最后这个CDS和z-spread套利看不懂,买入spread高的获得4%吧,可是买cds一般是支付钱呢,所以这里是卖出CDs?也卖出bond,卖出cds获得补偿,卖出bond支付3%?cds spread的原理是什么,cds又不是和bond一样必须偿付4%,只是在违约时候偿付,正常情况下收到一个点算是对信用违约可能性的补偿。不能理解cds怎么作为一个常规工具使用?

- 追答

-

买入cds protection = short risk = short bond

卖出cds protection = long risk = long bond

因为CDS 给的风险补偿4%比Z-spread给的风险补偿3%高。

那么从债券角度,因该买收益率高的4%的债券,卖收益率低的3%的债券,因为他们背后是同一个资产在不同市场定价。

所以CDS这里,要买债券(收取4%的收益),对应CDS的操作,就是卖出CDS protection。

而卖3%的债券,操作就是卖出债券。

CDS原理:CDS分成protection buyer和protection seller。

买方认为未来风险会增加,所以寻求保护。买入CDS protection,underweight 风险,同时支付保费(标准保费是投资级1%和投机级5%,但实际需要支付的保费是CDS spread)

卖方认为未来风险会减少,所以卖出保护。卖出CDS protection,overweight 风险,收取保费。

或者直接记忆,CDS protection的标的是CDS spread,如果认为spread增加,那么就买入CDS protection。如果Spread 会下降,就卖出CDS protection。

现在CDS市场是CDS spread 4%,CDS spread高估,所以卖出CDS spread,卖出CDS protection。

评论

0/1000

追答

0/1000

+上传图片