阴同学2024-05-08 16:23:41

阴同学2024-05-08 16:23:41

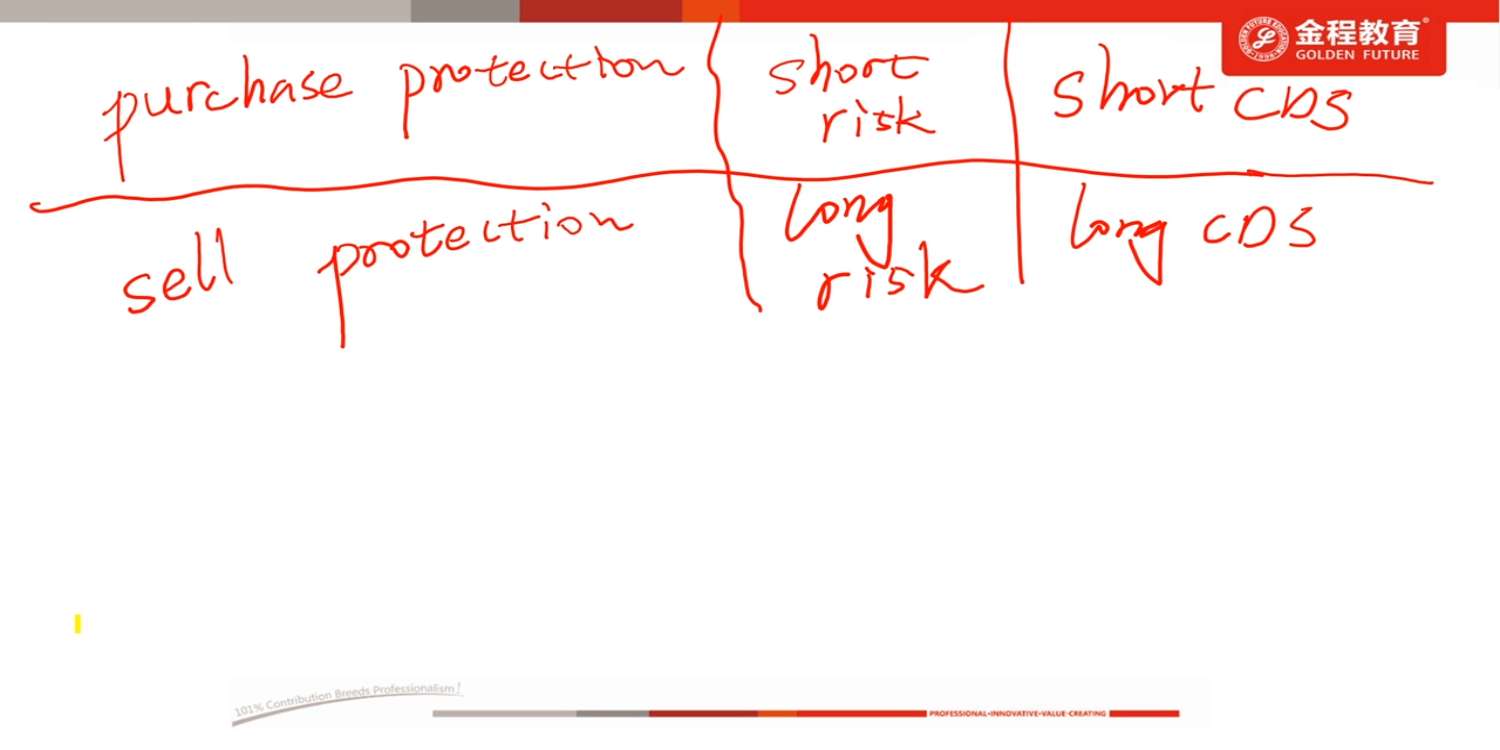

老师好,这里的逻辑我不明白,买保护不是预计未来风险会上升才买的吗,未来风险上升了买了保护的人才能受益,不应该是long risk吗?CDS作为一种保险,买了CDS,未来风险上升,尽管spread上升,我的债券价格也不会遭受重大损失,这样理解是哪里错了?

回答(1)

最佳

Simon2024-05-09 11:16:25

Simon2024-05-09 11:16:25

同学,上午好。

risk体现在风险溢价,risk上升,风险溢价增加,折现率增加,债券价格就下跌。

long CDS protection= short risk = short bond(CDS定价类似于bond定价),如果未来风险上涨,债券价格下跌,那么short bond获益,即long CDS protection获益。

- 评论(0)

- 追问(2)

- 追问

-

那图片里purchase protection=short CDS该怎么理解呢

- 追答

-

截图里想表达的是 long CDS protection=short risk=short bond,

short CDS 是没有这种说法的,所以有的人认为这是short bond,也有的人认为这是short CDS protection,所以short CDS非常容易引起误解,

还是这样记忆 long CDS protection=short risk=short bond,

评论

0/1000

追答

0/1000

+上传图片