Ava2024-05-08 16:09:54

Ava2024-05-08 16:09:54

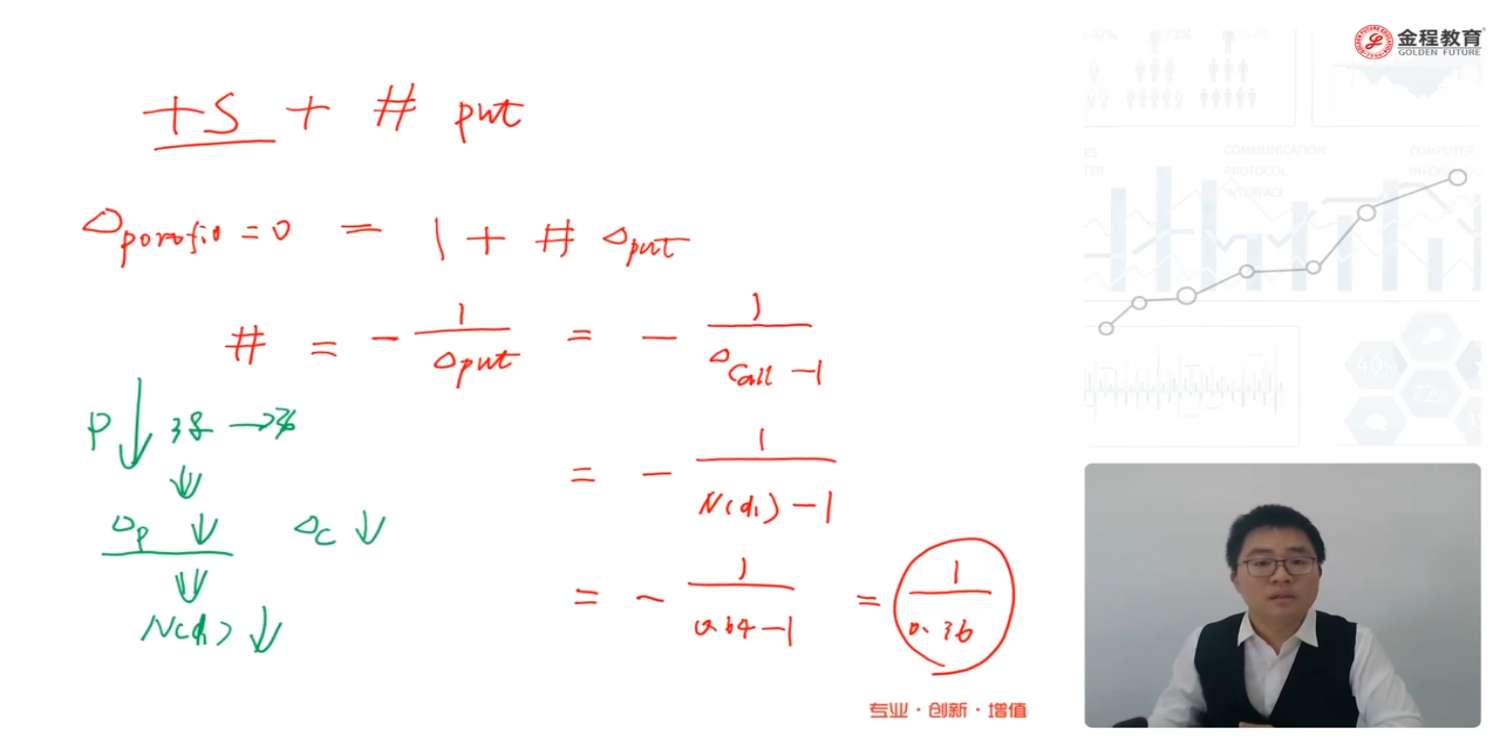

如何从delta Put 的定义式理解P下降,delta put option也下降?delta put等于(put premium2-put premium1)除以(S2-S1)???

回答(1)

最佳

suzhan2024-05-09 16:26:09

suzhan2024-05-09 16:26:09

同学你好, ΔPut = (put 1 - put 0)/(S1-S0)= put价格的变化/标的资产价格变化。 你上述列的公式是对的,就是这么理解的。

至于Delta put 的变化,就是从定义出发,Put的价格和标的资产的价格变动是成反比的,所以Delta put的取值范围肯定为非正数,在极度实值的时候(ITM),因为标的资产每下降1个单位的价格,put的价格就增长近1个单位的价格 (建议结合put的图像考虑);在极度虚值的时候(OTM),因为都不行权了,标的资产的价格变动,对put的价格产生不了任何影响,因此delta put 趋近于0.

综上,Delta put的取值范围就是[-1,0],在这个范围内,P下降,趋向于ITM,Delta put趋向于-1;P上升,趋向于OTM,Delta put趋向于0

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片