曹同学2024-05-08 15:56:38

曹同学2024-05-08 15:56:38

11题没看懂,唯一一个AA是正的,为什么要underweight。而且答案的第一种思路,北美也是低于基准的,为什么没选

回答(1)

开开2024-05-10 09:56:03

开开2024-05-10 09:56:03

同学你好,这题问根据表2,超配低配哪个地域的决策对整体基金层面的业绩的正贡献最大。

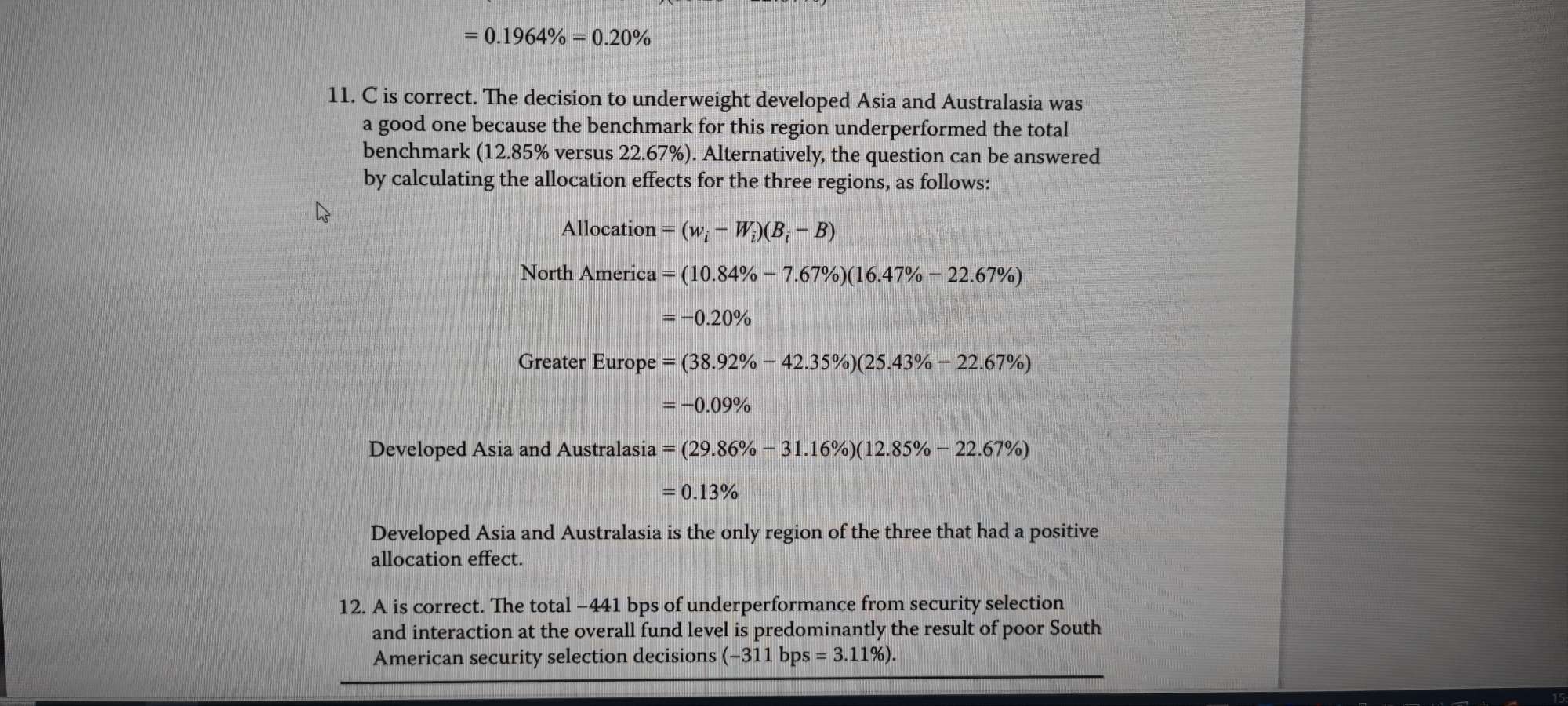

地域配置决策对应的是allocation,因此这一题就是让你算这三个地域的allocation哪个最大。因为表2是region-based, Brinson–Fachler micro attribution analysis的归因结果,因此allocation的计算公式应该用: allocation = (wp-wb)*(Rb-B)

North America = (10.84% − 7.67%)(16.47% − 22.67%)= −0.20%

Greater Europe = (38.92% − 42.35%)(25.43% − 22.67%)= −0.09%

Developed Asia and Australasia = (29.86% − 31.16%)(12.85% − 22.67%)= 0.13%

因此,Developed Asia and Australasia地区的allocation正贡献最大.

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(5)

- 追问

-

所以原版书上的是写错了吗?应该是overweight而不是underweight

- 追问

-

另外,是说只要是region based,就都用BF micro 吗?

- 追答

-

题目没错,写的是overweight and underweight,它的意思是在配置权重上的主动权重的决策,即allocation的决策,因此算的就是allocation effect。

题目写了是micro attribute,而micro、macro attribution用的都是BF model

- 追问

-

我的意思是我截图的答案中,它说的是underweight asia,这里是不是错了

- 追答

-

developed Asian是underweight,指的是组合中在该板块的配置比benchmark在该板块的配置少。

也就是portfolio weight小于benchmark weight就是underweight

评论

0/1000

追答

0/1000

+上传图片