鸡同学2024-05-02 02:10:29

鸡同学2024-05-02 02:10:29

这题能解释一下吗?

回答(1)

最佳

Simon2024-05-08 15:40:24

Simon2024-05-08 15:40:24

同学,上午好。

A和B基金有相似的active share和相似的持股数量,A基金有更高的active risk(和benchmark偏离更大,和benchmark更不像)。

例如benchmark,40%工商银行,60建设银行。

B基金,20%工商银行,80%建设银行。有20% active share(20%持股和benchmark不一样)

A基金,30%工商银行,50%建设银行,20%爱美客。有20% active share(20%持股和benchmark不一样),但是因为换行业了,和benchmark更不像,active risk更大些。

A.Fund A’s fees. 两只基金的fee是相近的。因为active share是类似的,因为active share是在持股方面,判断组合和benchmark的不一样程度,A和B active share类似,两只基金在个股上,差异差不多。那么收费就比较接近。A不选。

B.Fund A’s dispersion. 因为A的active risk更大,偏离更大,所以dispersion更大。B选项正确。

C.Fund B’s sector bets. 如果对行业bets,那么会押注某一个或某几个行业,那么和bechmark偏离会更大。但B基金的active risk很小。所以C选项不对。

- 评论(0)

- 追问(2)

- 追问

-

为什么你的例子里是20%持股和benchmark不一样而不是40%呢?我没有特别理解。

- 追答

-

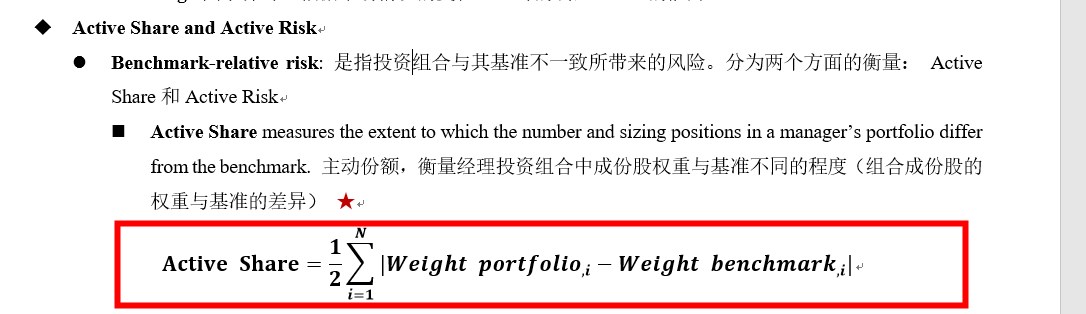

同学,上午好。

active share公式见截图。他是所有股票权重的差异,求和再除以2。因为1只股票多配,对应另1只股票就会少配,所以要÷2,避免重复。

评论

0/1000

追答

0/1000

+上传图片