veronica lynn2024-04-30 23:30:12

veronica lynn2024-04-30 23:30:12

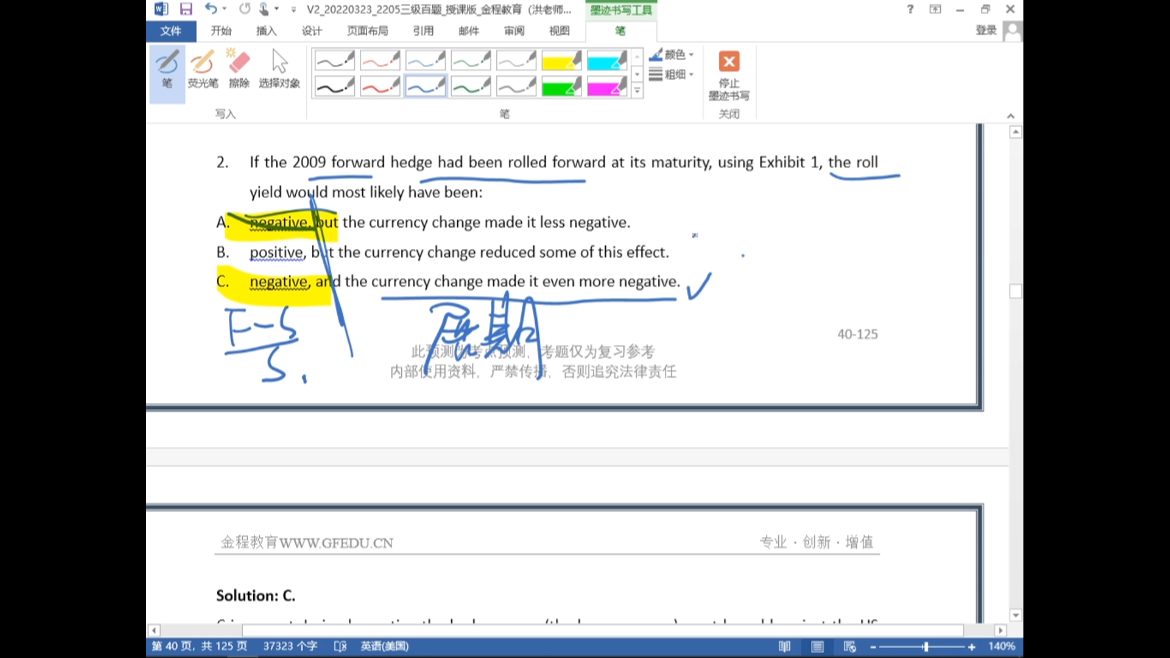

老师 百题第二题展期过程中是通过什么数据找出forward discount 的?是快到期前的6个月forward point吗?

回答(1)

Fenton Chen2024-05-01 14:08:47

Fenton Chen2024-05-01 14:08:47

同学,你好!

6-month forwad是负的,说明roll yield是负的

而spot数据里EURO从1.3935-1.3983 USD/EuR变到1.4189-1.4289,说明EUR升值了。在t=0时刻,持有欧元资产,签订forward,相当于在6个月后资产标价为美元了,签订的forward用的是1.3935-19bp。6个月后要进行展期时,相当于我现在持有了美元资产,我要继续换回欧元资产,所以才要用美元换回欧元,但因为欧元升值了,所以我要用更多钱换回欧元,因此答案是更加negative

望采纳,谢谢!

- 评论(0)

- 追问(2)

- 追问

-

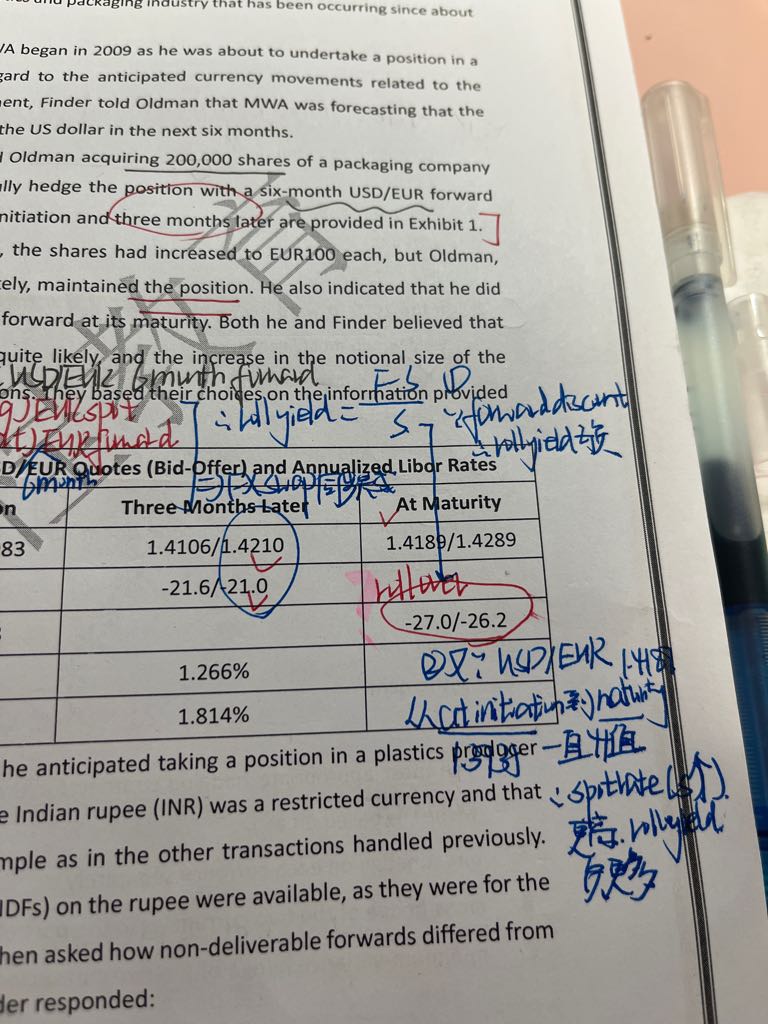

我这里疑问的是展期时再签订的forward 为什么是initiation的1.3935-10?不能是maturity 的1.4189-27?不是快到期再展期吗?

- 追答

-

同学,你好!

随着forward距离到期日越来越近,远期价格会趋向于spot price。比如你一开始long一个forward,远期汇率为A,然后由于这个是contango。

在假设forward curve不变的情况下,当这个远期合约到期时,你重新签订一份当天到期的反向合约的远期汇率就会和B一样,也就是spot exchange rate。你需要的是展仓,也就是把原先long forward通过short forward给平仓。

这个反向合约是和原头寸本金相同、标的资产相同、头寸相反、到期日相同的。这就意味这你当初long forward时的forward rate 为A,现在short forward的forward rate只有B了。

这就是买高卖低,roll yield就会是负的。你的目的是通过long forward来对冲汇率风险,但是这个foward 到期时你依旧需要对冲,就会把原合约平掉,再long一个更远期的forward,但在平仓过程中就会有roll yield的产生。这张图是contango,最初long forward的那一方会有负的roll yield。

在签订时的1.3935-19bp并不是在签订的,而是t=0时刻签订的forward。而到期时你需要展期就需要把原来用forward换成的美元资产重新换回欧元资产,所以就需要t=6个月时的forward。

望采纳,谢谢!

评论

0/1000

追答

0/1000

+上传图片