曾同学2024-04-24 14:11:10

曾同学2024-04-24 14:11:10

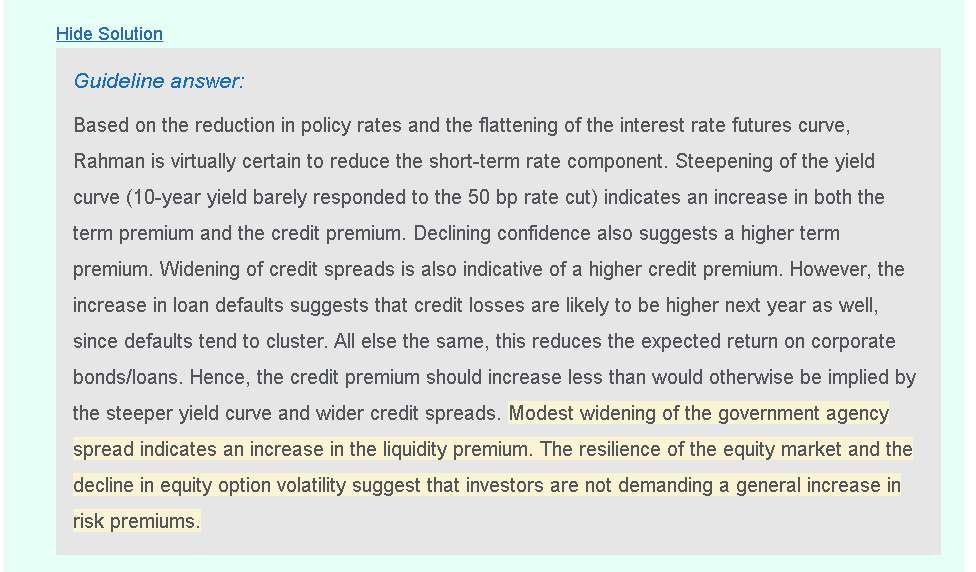

the credit premium should increase less than would otherwise be implied by the steeper yield curve and wider credit spreads.这句话是不是这样理解,由于loan default 造成的credit premium 上涨幅度,会小于由于steeper yield curve 和wider credit spreads 造成的credit spread 上涨幅度?但这三个因素都会造成credit premium上涨,而不是此消彼长对吗?为什么要写这句话,去对比这三者的上涨幅度?

回答(1)

最佳

Johnny2024-04-25 11:32:11

Johnny2024-04-25 11:32:11

同学你好,expected default losses和credit premium都是属于credit spread的一部分,这里说的是实际的credit premium的增幅会小于credit spread和yield curve所隐含推导的credit premium增幅。就比如目前credit spread变宽,yield curve更加陡峭,根据这些信息能推导出credit premium应该上升2%,但是实际上他只上升了1%。

Credit premium的提高,它就意味着这个债券的要求回报率是提高的,但是前面说了credit loss的上升会降低公司债的预期收益率,这样推出来的实际credit premium就没有上涨那么多

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片