鸡同学2024-04-24 09:00:23

鸡同学2024-04-24 09:00:23

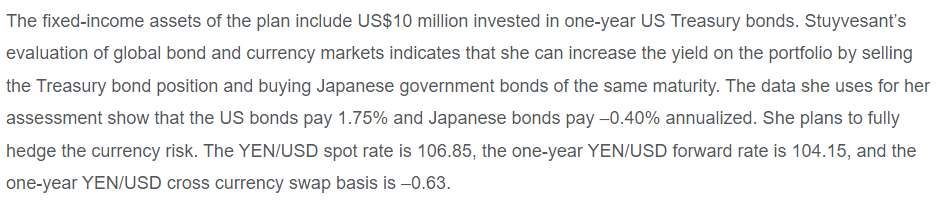

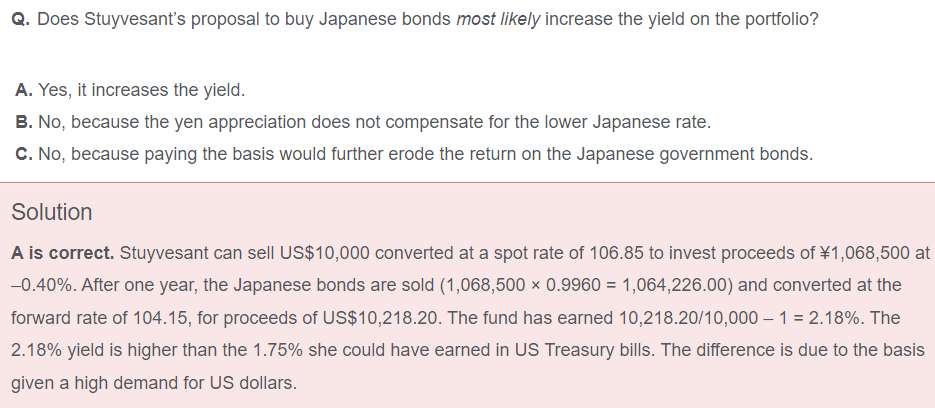

这题可以省去计算,从定性的概念上解题吗?计算过程也不太好理解。

回答(1)

最佳

Simon2024-04-24 11:13:05

Simon2024-04-24 11:13:05

同学,上午好。定性角度可以这样:

1. 首先,swap basis是加到非美元的一端,比如这里,日元债的利率是-0.4%,在SWAP中,那么日元实际利率是-0.4%+(-0.63%)=-1.03%。

2. 题目背景是要把美元债换成日元债,所以首先就是要把10million的美元卖掉,换成日元,因为涉及cross currency swap,所以推测是拿美元去换日元,那么在swap中,给到对方美元,那么对方支付我美元利息,收到对方的日元,我要支付对方日元的利息

3. 收美元利率(收到1.75%),支付日元利率(支付-1.03%,也就是收到日元的1.03%)。所以最后,收益要比美元的1.75%高。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片