努同学2024-04-20 17:49:44

努同学2024-04-20 17:49:44

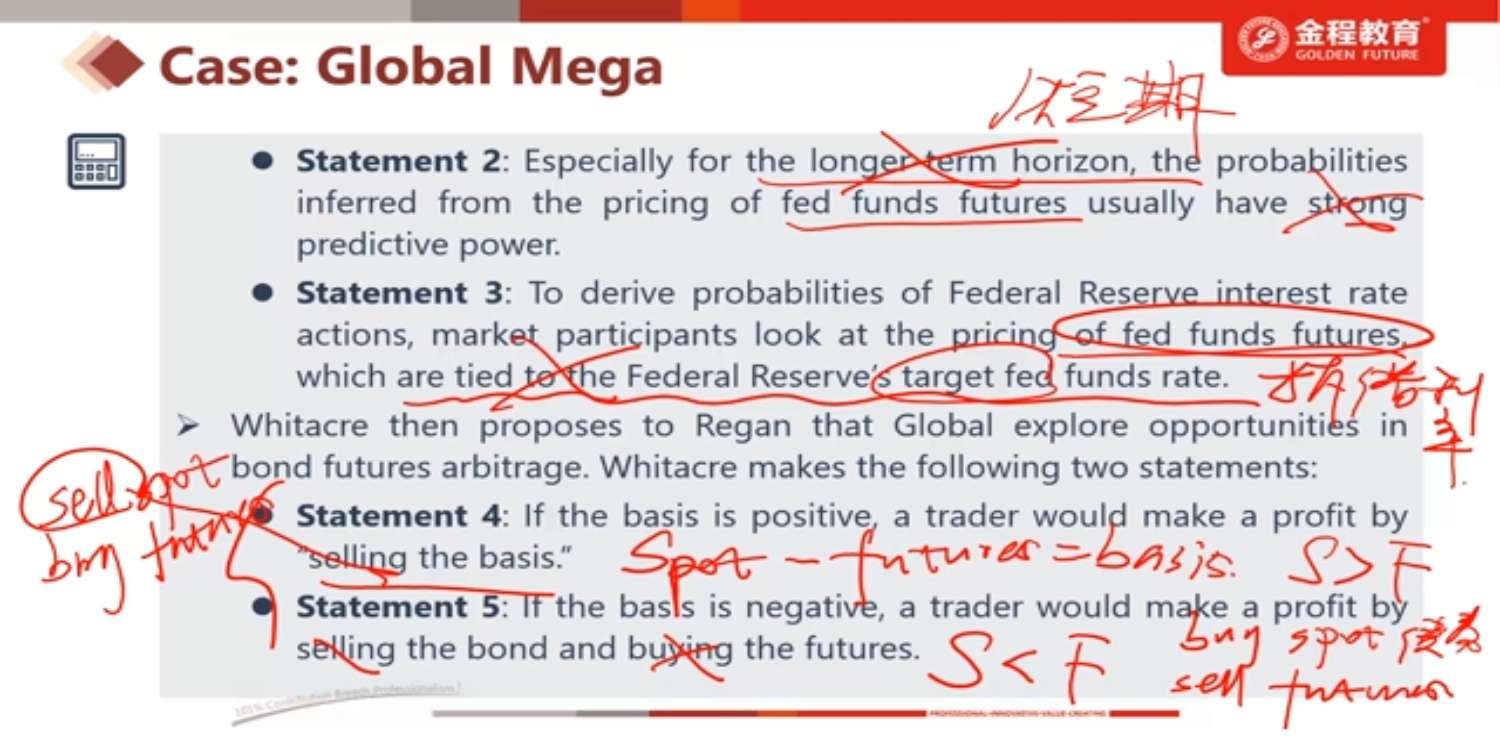

能不能解释下 bond futures arbitrage作用机制?按老师的说法,如果basis小于0,那就是远期贴水,那roll yield也同时小于0?

回答(1)

Fenton Chen2024-04-23 23:29:22

Fenton Chen2024-04-23 23:29:22

basis=spot - forward。如果远期贴水basis<0,spot<forward。而roll yield=(F-S)/S,所以roll yield >0。而这里始终是买低价卖高价的,所以要卖forward,买spot

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片