杨同学2024-04-19 15:42:15

杨同学2024-04-19 15:42:15

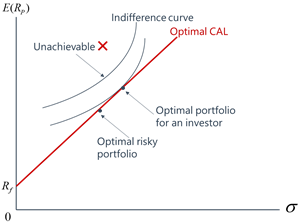

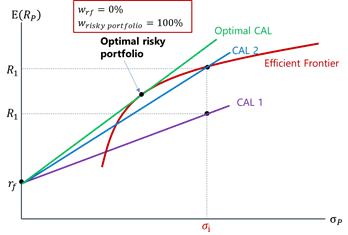

有效前沿和Optimal CAL的结合的点是ORP(optimal risky portfolio的组合), 那么为什么客户个人的效用曲线和CAL的切线的交点是客户最合适的点呢?为什么不是客户效用曲线和有效前沿的交点是最好的选择。 另外还有一个问题,ORP的组合的点可能是和 客户效用曲线与CAL线的交点完全不同,这个时候怎么选?

回答(1)

最佳

Johnny2024-04-22 11:09:15

Johnny2024-04-22 11:09:15

同学你好,这些都不重要,这些是CFA一级组合管理中的内容,不在三级资产配置考察,只不过MVO是用以前一级所学的有效前沿作为理论基础。

CAL是有无数条的,而用效用函数与CAL的切线所得出的portfolio是单个投资者他个人主观认知下的最优组合,仅仅适用于他个人,毕竟每个人的效用函数不一样,那么各自就有各自的最优组合。

另一方面,在假定投资者全都理性的情况下,那么他门应该选择的投资组合就是CAL与有效前沿的切点,这个切点是所有CAL中斜率最大的那一条。斜率要是再变大就不可得了,因为是处于有效前沿的左上方的了。因此CAL与有效前沿的切点可以视为是客观世界中所有理性投资者们的最优组合,它是假设所有的投资者都是理性的,有着一致的风险和收益预期与判断。而CAL与投资者个人的效用函数的切点就是他自己主观世界中的最优组合,这个主观世界可能是非理性的,不可得的。

说白了就是两个不同世界观或者假设条件下的理论,不过这些在三级都不作考察。

- 评论(0)

- 追问(2)

- 追问

-

非常谢谢,理解这是两个世界观的理论,那么这两个世界观需要重合吗?如果大概率不能重合,那么我们在选择最优组合的 这两个世界观有优先级别吗?我到底是以市场客观理性的标准为准,还是以客户个人的意愿形成的观点为主,这个怎么判断呢。

- 追答

-

同学你好,两个世界观不涉及什么优先级别的,根据题目要求来回答即可,只不过这个是三级考试完全不涉及的,所以你不用担心他会回炉去考察一级的知识点

评论

0/1000

追答

0/1000

+上传图片