Yuzuru2024-04-14 11:47:50

Yuzuru2024-04-14 11:47:50

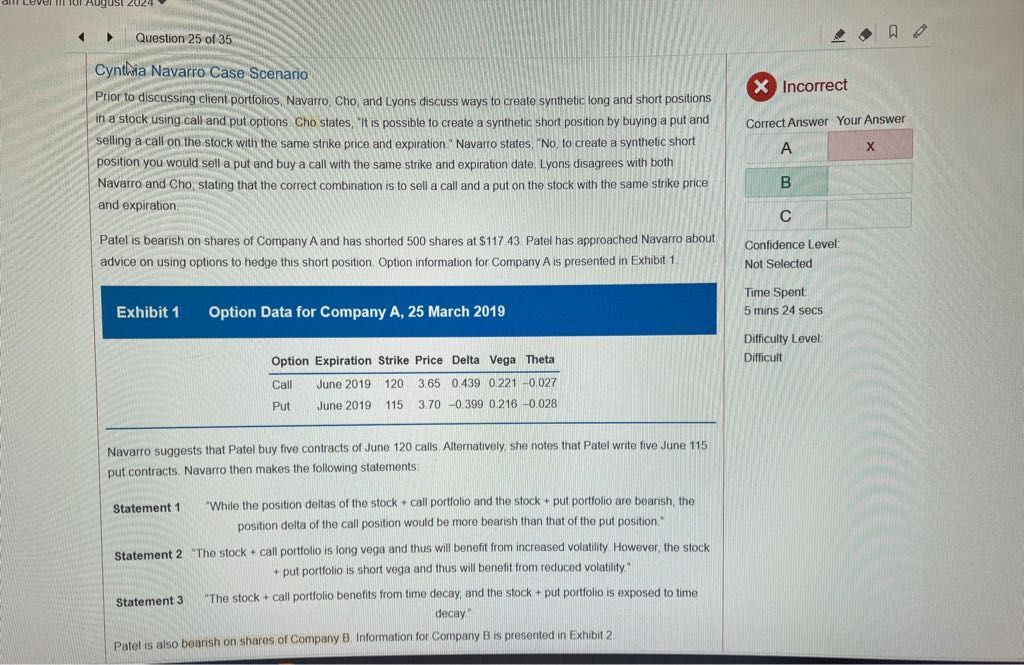

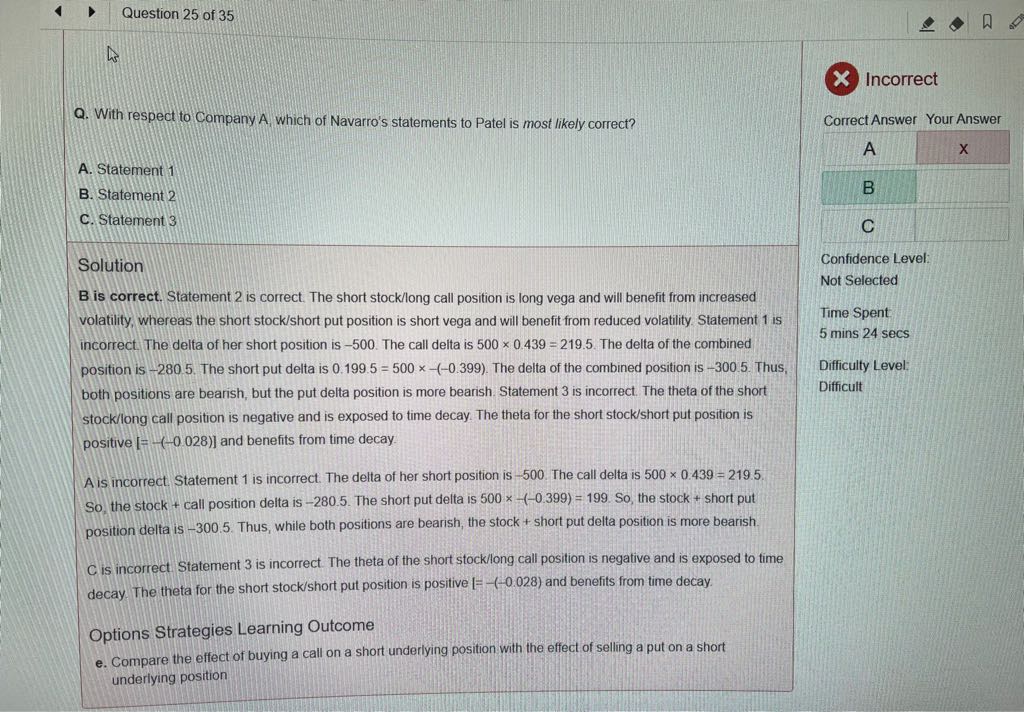

官网衍生题,请问老师这题的第二问怎么理解?

回答(1)

Simon2024-04-15 14:12:55

Simon2024-04-15 14:12:55

同学,上午好。

此题考察希腊字母,可以补充下知识,股票没有gamma,vega和theta,但是股票有delta,股价的delta=1(delta原指股价变动1元,标的价格的变动。现在标的就是股票,所以delta=1)

同时,需要注意,statement中,+call是long call,而+put是short put(buy five contracts of June 120 calls. Alternatively, she notes that Patel write five June 115 put contracts. )

Statement 1:long stock+long call,组合delta=1+0.439=1.439,只要delta>0,就是看涨(此处股价变动1元,组合价格变动1.439);long stock+ short put,组合delta=1-(-0.399)=1.399,也是看涨。同时,long stock+long call看涨的更加强烈。所以1中描述是错的

Statement 2:long call是对vega做多,所以benefit from increased volatility,short put是对vega做空,所以benefit from reduced volatility,描述正确。

Statement 3:买入call,随着时间流逝,时间价值会减少,所以stock + call不是benefit from。而short put,可以从long put 入手考虑,对于买入put的一方来说,随着时间流逝,时间价值会减少,那么对于short put一方,那就是benfit from time decay。所以3说反了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片