哈同学2024-04-13 17:43:13

哈同学2024-04-13 17:43:13

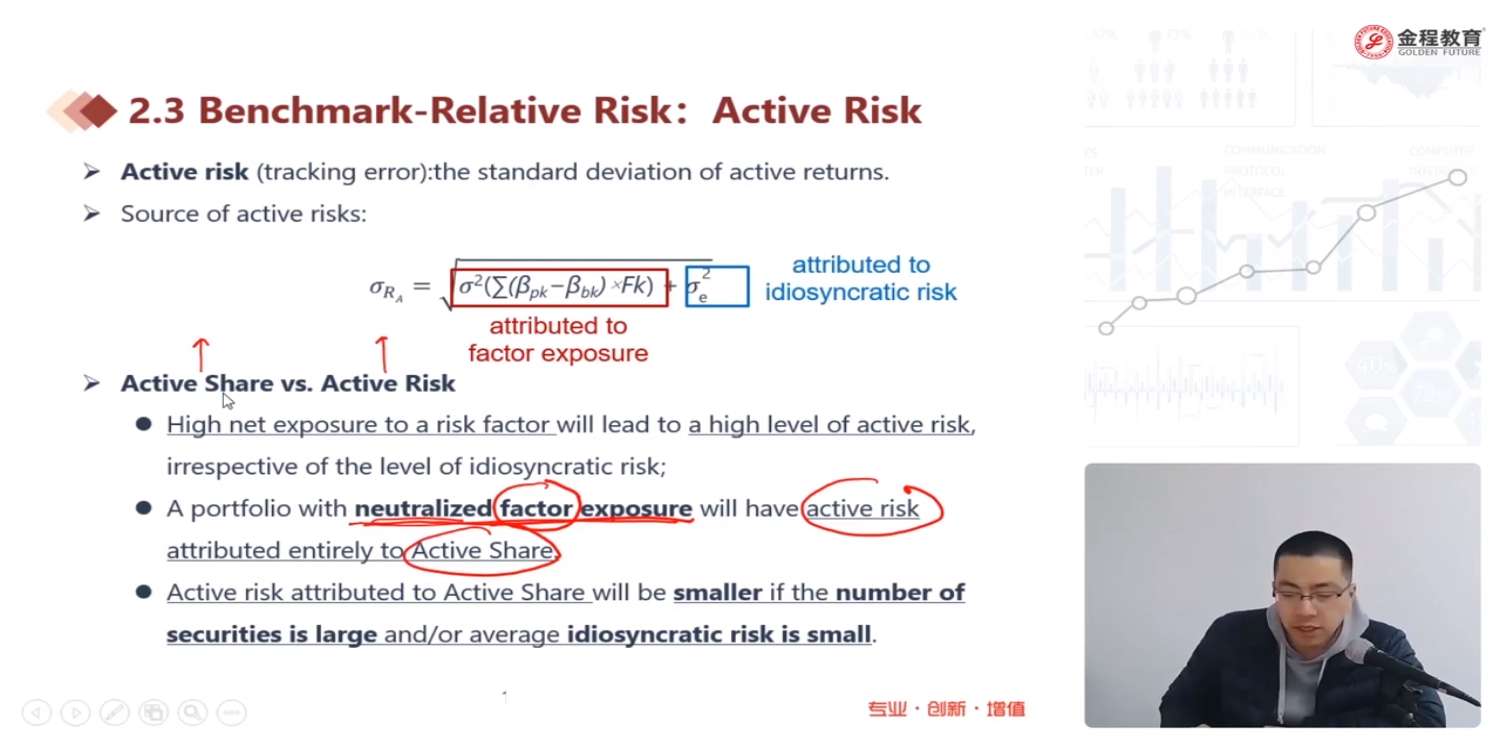

为什么factor deviation不会使active share上升?

回答(1)

Simon2024-04-15 11:03:26

Simon2024-04-15 11:03:26

同学,上午好。

首先,active risk是衡量portfolio和benchmark的偏离程度的,简单来说,portfolio和benchmark越不像,active risk就越大。

factor deviation,因子层面与benchmark偏离,所以portfolio和benchmark就不像,active risk会增加。

一般而言,如果active risk增加,那么对应的active share也是增加的。(但反过来,active share增加,active risk不一定增加。)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片