啊同学2024-04-06 22:37:22

啊同学2024-04-06 22:37:22

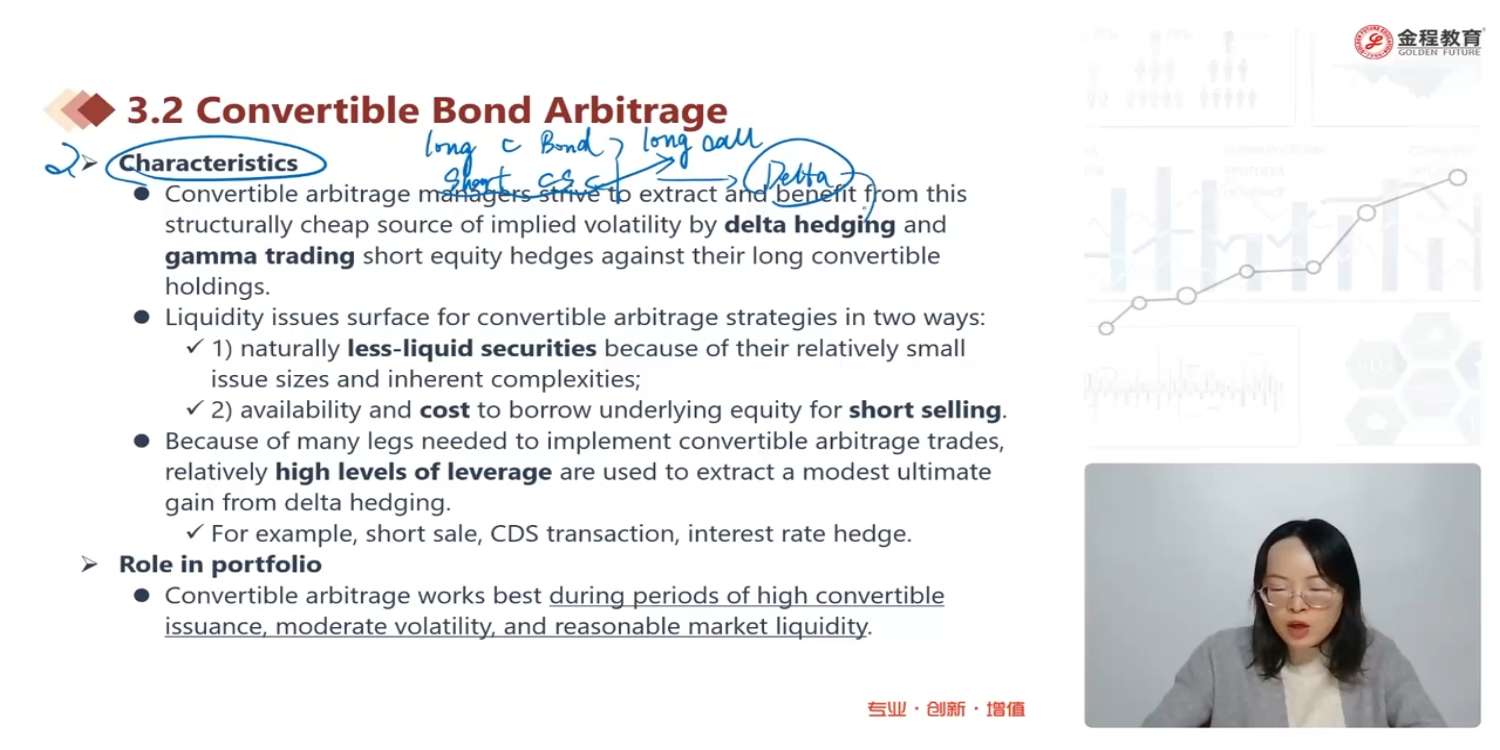

1.long a call+short a stock,衍生品课里讲过,这个组合的的delta 应该是delta of call-1(stock的delta为1),组合的delta不等于0,所以为什么老师说是delta-neutral?

回答(1)

最佳

Simon2024-04-07 11:19:58

Simon2024-04-07 11:19:58

同学,上午好。是要把convertible bond里的call 的delta给对冲掉,把convertible bond变成delta neutral,具体对冲方法见截图。是convertible bond通过delta hedging后变为delta neutral。

买入可转债,此时存在各种其他的风险(杂质),例如可转债的债券有违约风险,利率风险,而可转债的option有delta风险(具体体现为股价下跌,可转债的call价格也下跌),这些我们都不需要,所以要剔除。

- 评论(0)

- 追问(2)

- 追问

-

老师我的意思是想要组合delta-neutral的话需要组合的delta为0,但是long a call+short a stock的组合方式不能使delta为0,组合的delta为delta-1,应该是要short delta份的stock才能使组合delta为0。

- 追答

-

同学,上午好。关于这块,我的理解是对于convertible bond他本身的delta要对冲为0,并非convertible bond + short stock的delta要为0,因为可转债套利时,一定是1个option对应1个stock,否则不匹配,就不是套利。

但是,现在中可转债套利机会很少(转股价低于股价,市场上的套利者会迅速填平套利机会),所以更可能的情况是买入可转债,等股价上涨,之后再转股,进行套利。所以中间的风险可能是股价下跌,导致可转债里的option价值下跌,从而可转债下跌。所以要额外short delta 份stock,把delta风险对冲掉(上边截图标黄内容).

评论

0/1000

追答

0/1000

+上传图片