圆同学2024-04-03 14:56:17

圆同学2024-04-03 14:56:17

Beta=cov(i,M)/M的标准差的平方,即beta是相关系数再乘上个股标准差/市场组合标准差。想问beta和相关系数的区别是啥?相关系数不是就反映了个股和市场风险的相关性了吗?

回答(1)

最佳

Johnny2024-04-07 11:41:32

Johnny2024-04-07 11:41:32

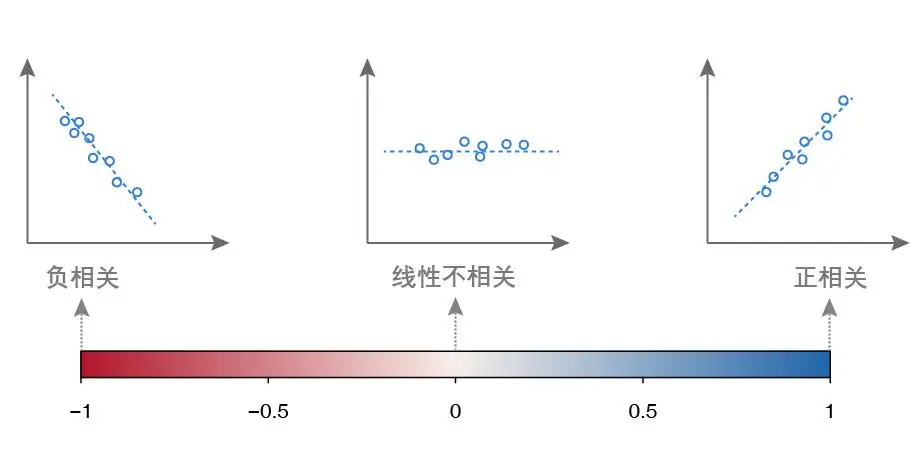

同学你好,你写的公式是对的,beta和标准差是可以通过公式来互相换算的。相关系数是反映两个变量之间的线性相关度的,而beta是反映系统风险。Beta和相关系数是同正同负的,不会出现相关系数为-1但是beta为正的情况。

Beta就相当于是斜率,就比如beta=2的话,那么市场的超额收益上升1%,股票的超额收益就上升2%。而相关系数并不反映斜率的关系,他只是反映两个变量间的线性关系,它的取值范围为-1到1,通过坐标轴上的散点图能明显看出相关系数的大小。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片