赵同学2024-03-21 15:43:09

赵同学2024-03-21 15:43:09

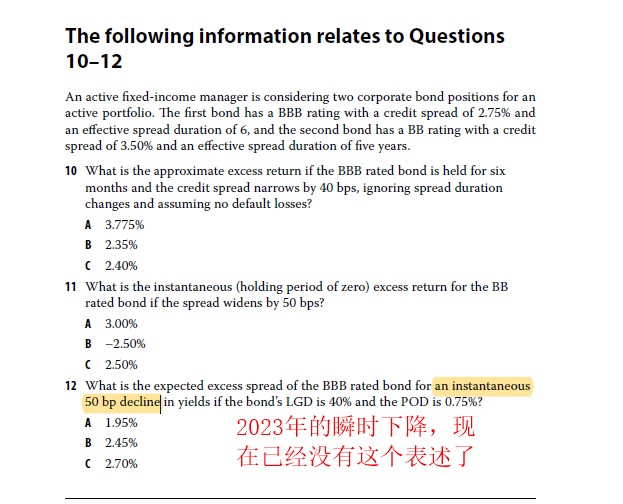

老师您好,这题解析中提到计算Expected excess return,提到利差瞬时变动,那么应该基于Spread0之上乘以0以体现时间因素。解析是仅在spread0上考虑持有时间问题。冲刺比较是提到spread0和POD*LGD两个部分是需要考虑持有时间问题的。视频解析里,就完全没考虑持有时间问题了。有点 疑惑

回答(1)

最佳

Simon2024-03-21 17:16:24

Simon2024-03-21 17:16:24

同学,上午好。按冲刺笔记的为主。瞬时但不明说持有期多久,那么默认按照持有期1年来计算(×1)。这道题解析中,也是按照×1来计算的。以A为例,1%×1-7×0.1%-0.1%×1=0.2%。(所以视频解析里即使不考虑时间答案也是对的)

过往,瞬时但不明说持有期多久,那么按照持有期1年来计算(×1)

但是,瞬时概念一直模棱两可,最新课后题都换成明确持有期了。题目会说明持有期是多少。例如holding period=0(截图中的11问,虽然瞬时,但告知持有期为0)。截图中12问,直接删除瞬时概念,换成1年持有期。补充:截图中的12问,正确计算答案应该是2.75%×1 – (6 × –0.50%) – (0.75%× 40%×1)=5.45%

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片