-2024-03-13 20:05:01

-2024-03-13 20:05:01

老师,请讲解一下LM2 (Swaps, Forwards, and Futures Strategies)的课后题,第21题,谢谢。(另外,这里的front-month和second-month是怎么理解的呢?)

回答(1)

最佳

Simon2024-03-14 09:38:01

Simon2024-03-14 09:38:01

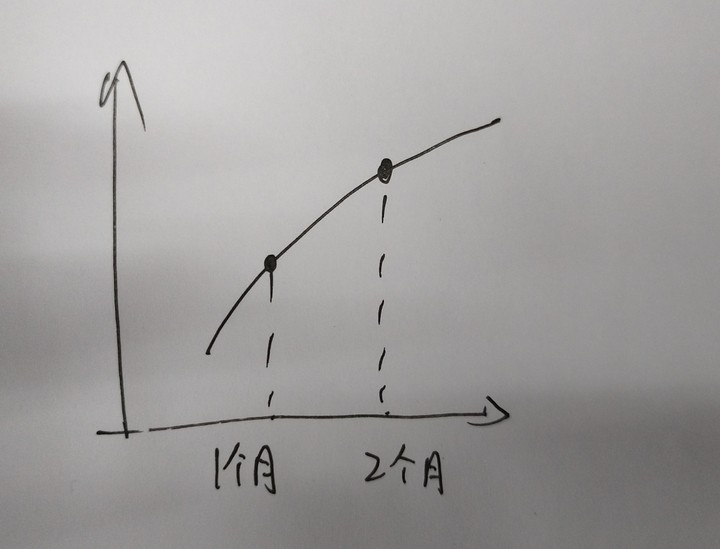

同学,上午好。

因为upward sloping,图像见截图。

C选项理解:我现在卖了(2个月的futures,15.40卖掉),等过了一个月, VIX futures价格下跌到了14.10(2个月的futures变成了1个月的futures了),这样是会赚的。

然后,另一笔交易是买入1个月的14.10,等过了1个月,跌到了13.50(这笔会亏)

但整体策略是赚的,15.40-14.10+13.50-14.10=0.7

front-month和second-month分别是还1个月到期的期货和还2个月到期的期货。另外VIX没有现货,所以AB直接排除。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片