veronica lynn2024-03-11 22:51:33

veronica lynn2024-03-11 22:51:33

老师,这一题对于active return的计算,A经理为什么是factor return*beta?而且为什么忽略了market 这个因子呢?

回答(1)

Simon2024-03-12 11:22:35

Simon2024-03-12 11:22:35

同学,上午好。

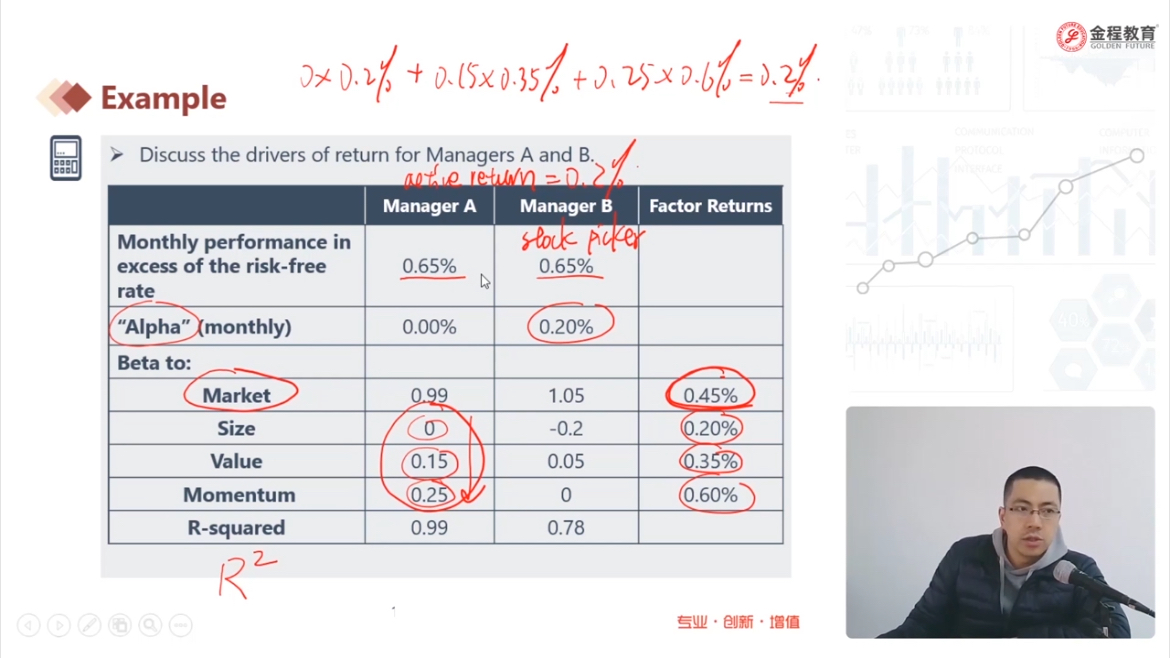

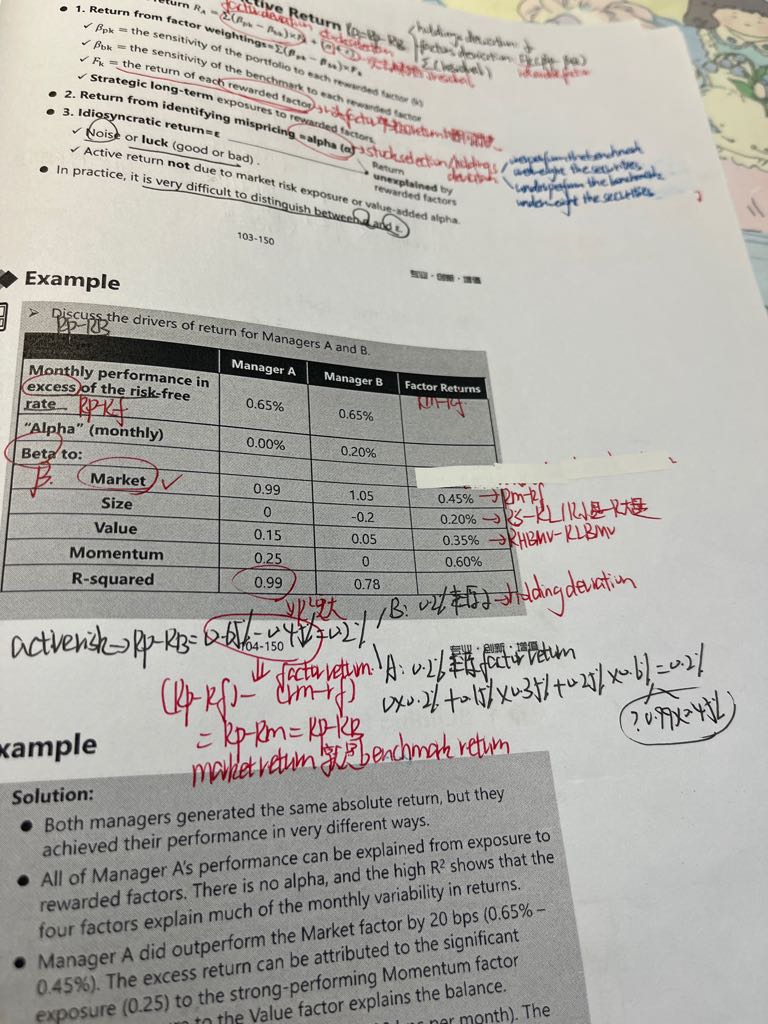

1. active return=0.65%-0.45%=0.2%。

这张表就是多元回归,拿4个因子(market,size,value和momentum)建立回归方程,然后对A来说,这个方程的解释力度是0.99,(A的收益有99%都可以通过这4个因子来解释),所以A可以用factor来解释。

2. 整个股票市场的market的beta=1,其他因子都是0,A的market的beta=0.99和1非常解决,不是主要超额收益的来源。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片