温同学2024-02-23 10:36:41

温同学2024-02-23 10:36:41

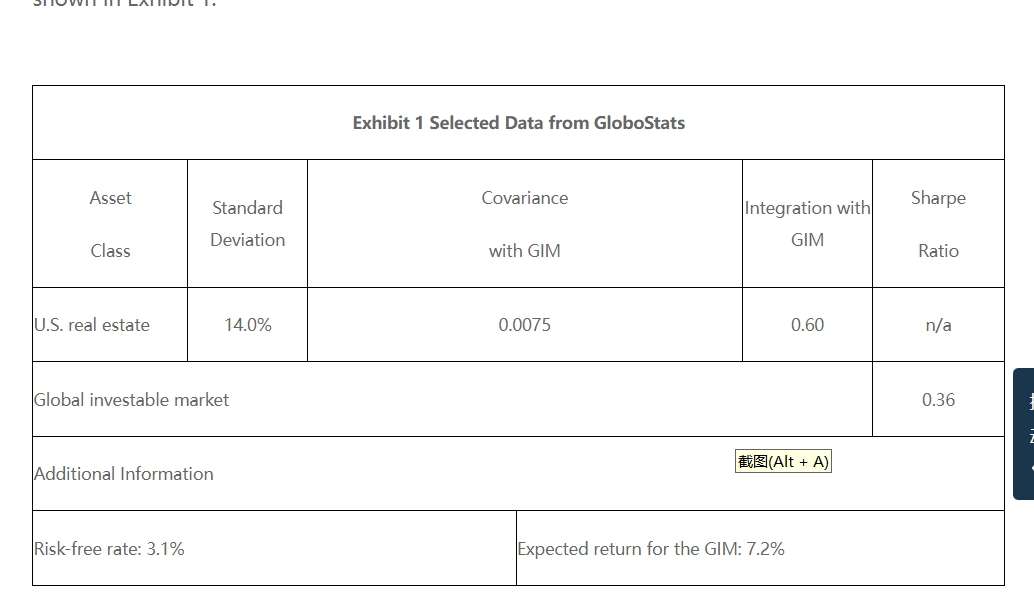

这道题在segmented市场下,美国资产与全球市场是分开的,为什么SR还用全球市场的呢?题目中US real estate的SR是NA,如果与全球市场SR一样,就不是NA了吧?

回答(1)

Johnny2024-02-24 15:16:44

Johnny2024-02-24 15:16:44

同学你好,美国资产与全球市场并不是完全分割的,而是由0.有的融合度,那么就是分别算出完全融合以及完全分割时的risk premium,用60%和40%的比例来加权平均得出美国资产的risk premium。既然这里没有给出美国地产的SR,那么本题就直接使用全球的SR了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片