齐同学2023-07-26 17:57:08

齐同学2023-07-26 17:57:08

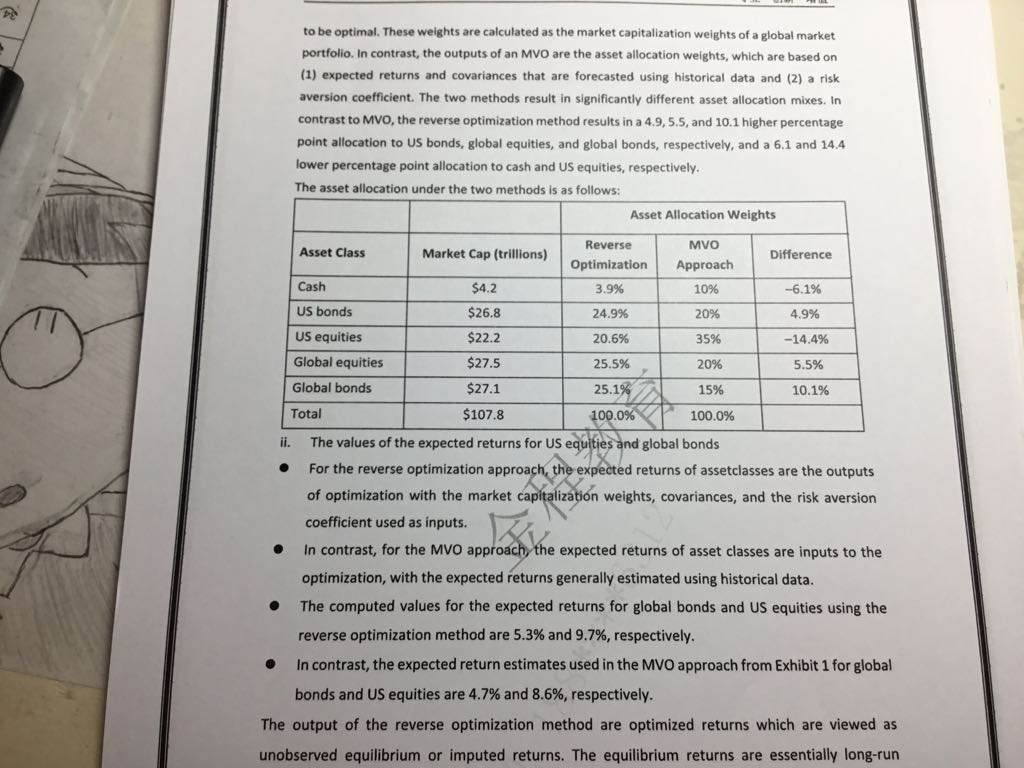

答案里的reverse optimization是怎么算出来的呢

回答(1)

Essie2023-07-27 10:41:59

Essie2023-07-27 10:41:59

你好,答案中reverse optimazation下的资产权重是通过计算全球市场组合的权重来得到的,比如说cash的权重是3.9%(通过计算4.2/107.8得到),其他的资产类别以此类推。

expected return是通过CAPM模型求出来的,即E(R)=Risk free rate+β×market risk premium,比如US equity的回报率:2.0%+1.4×5.5%=9.7%

- 评论(0)

- 追问(2)

- 追问

-

为什么reverse optimazation下的资产权重是通过计算全球市场组合的权重来得到的

- 追答

-

因为正向优化是先估计出E(R)、σ和Cov,再求最优权重。反向优化是已知权重,再结合估计出的σ和Cov,反推出E(R)。

反向优化的步骤为先找到市场上已知的global portfolio/index;然后将资产大类的market capitalization除以opportunity set的market capitalization,以计算出各资产大类在组合中的权重,这个权重是投资者广泛认可的指数所隐含的权重;然后已知权重后,再结合Cov和σ,反推出E(R),即implied return。最后再用这个implied return去求optimal weight,最后这一步只能用计算机最优化求解得到。

评论

0/1000

追答

0/1000

+上传图片