Sisi2023-07-26 16:26:25

Sisi2023-07-26 16:26:25

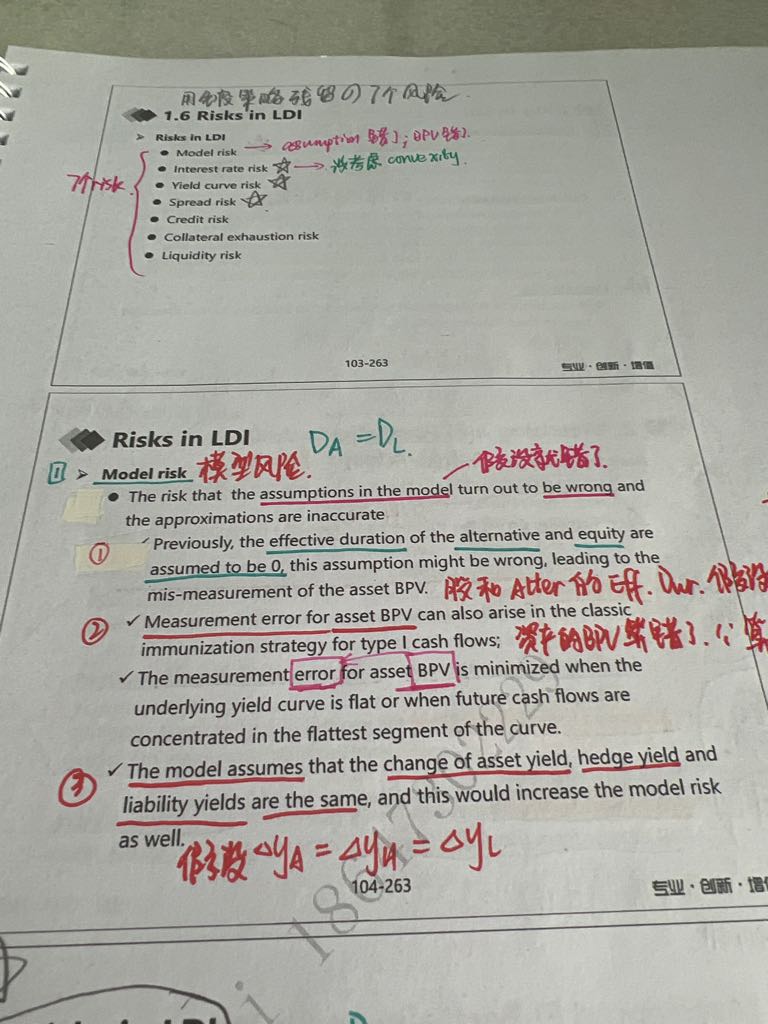

这里model risk里,为什么会假设股和alternative的有效久期是0?

回答(1)

Simon2023-07-26 17:43:37

Simon2023-07-26 17:43:37

同学,下午好。久期是利率变化导致价格变化的敏感程度。默认除了债券之外,其他的投资产品例如股票的久期都是0,如果利率改变要调整债券久期,就不用考虑股票的久期对债券的影响。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片