李同学2023-07-26 08:36:22

李同学2023-07-26 08:36:22

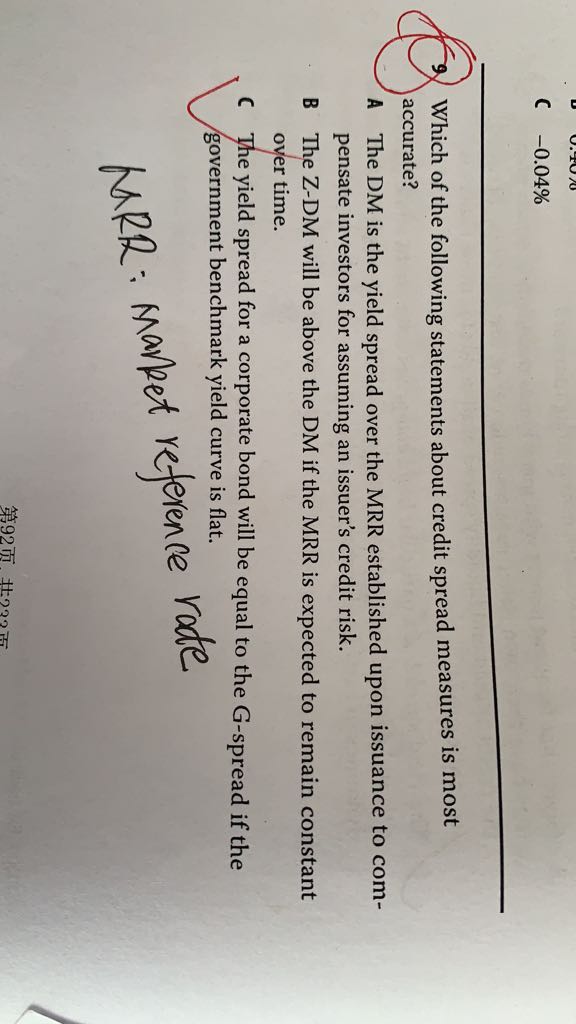

这道题的A和B分别错哪了?

回答(1)

Simon2023-07-26 13:02:38

Simon2023-07-26 13:02:38

同学,上午好。

选项A。upon issuance,在发行时用来补偿风险的是QM,不是DM。QM: 为了补偿投资者承担的信用风险,在债券发行时,会在MRR基础上额外给与投资者的一定风险补偿,这里额外增加的补偿是QM。QM是一开始就定好的,固定的。(QM在分子位置)。DM位于分母位置(折现率MRR+DM),DM是发行之后,随着公司的信用质量发生改变而变化,也就是发行之后,对信用风险的一个调整。

选项B。如果MRR随时间保持不变。那么Z-DM等于DM。因为折现率:MRR+DM=Forward MRR+Z-DM。MRR保持稳定,Forward MRR=MRR,所以DM=Z-DM。

关于折现率相等的补充:计算浮息债券的价格的两种方法,使用DM或者Z-DM,通过这两种方法,计算出的债券价格,理论上应该是一样的(pricing model to solve for the observed market price,价格是市场上观测到的,所以两种方法计算后是一样的价格),所以可以近似认为,他们最终的折现利率MRR+DM,以及Forward MRR+Z-DM是相等的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片