谢同学2023-07-17 13:09:10

谢同学2023-07-17 13:09:10

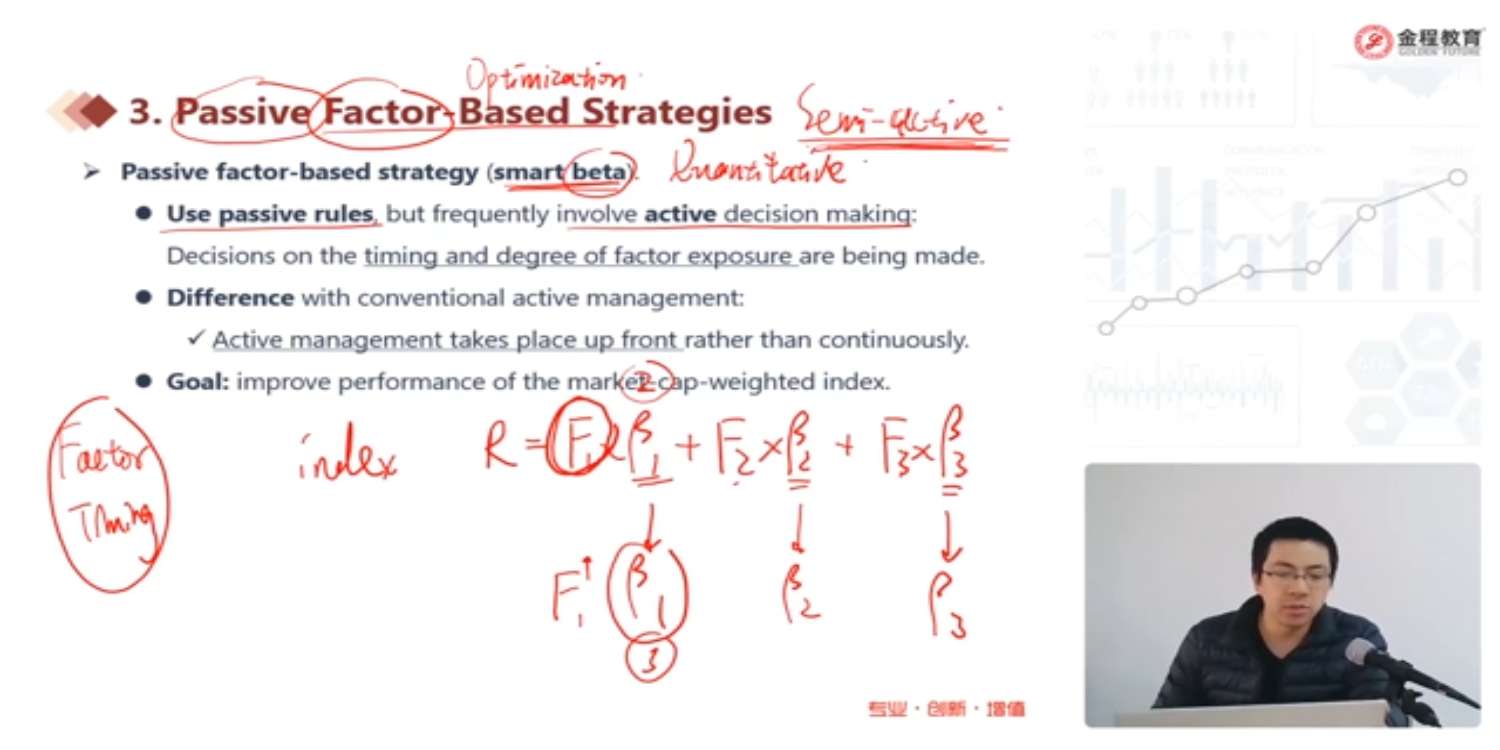

怎么理解factor based strategies与传统主动管理的区别:主动管理是发生在事前而不是连续这句话?还有就是factor based策略到底是怎么构建的被动策略,但是又用到主动策略smart beta?

回答(1)

开开2023-07-19 09:20:06

开开2023-07-19 09:20:06

同学你好,

在三级权益中,smart beta就是passive factor based strategy,主动的部分在于事先确定选哪些因子,构建因子组合的方法(比如用long/short组合来构建,还是用long only的factor tilt方法)等规则是主动确定的,但是这个规则确定之后基金经理就不会再做主动决策了,怎么投资都是根据这个规则来的。

而通常我们说的传统的主动投资是投资全流程都有基金经理的主动决策的。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片