谢同学2023-07-17 12:36:58

谢同学2023-07-17 12:36:58

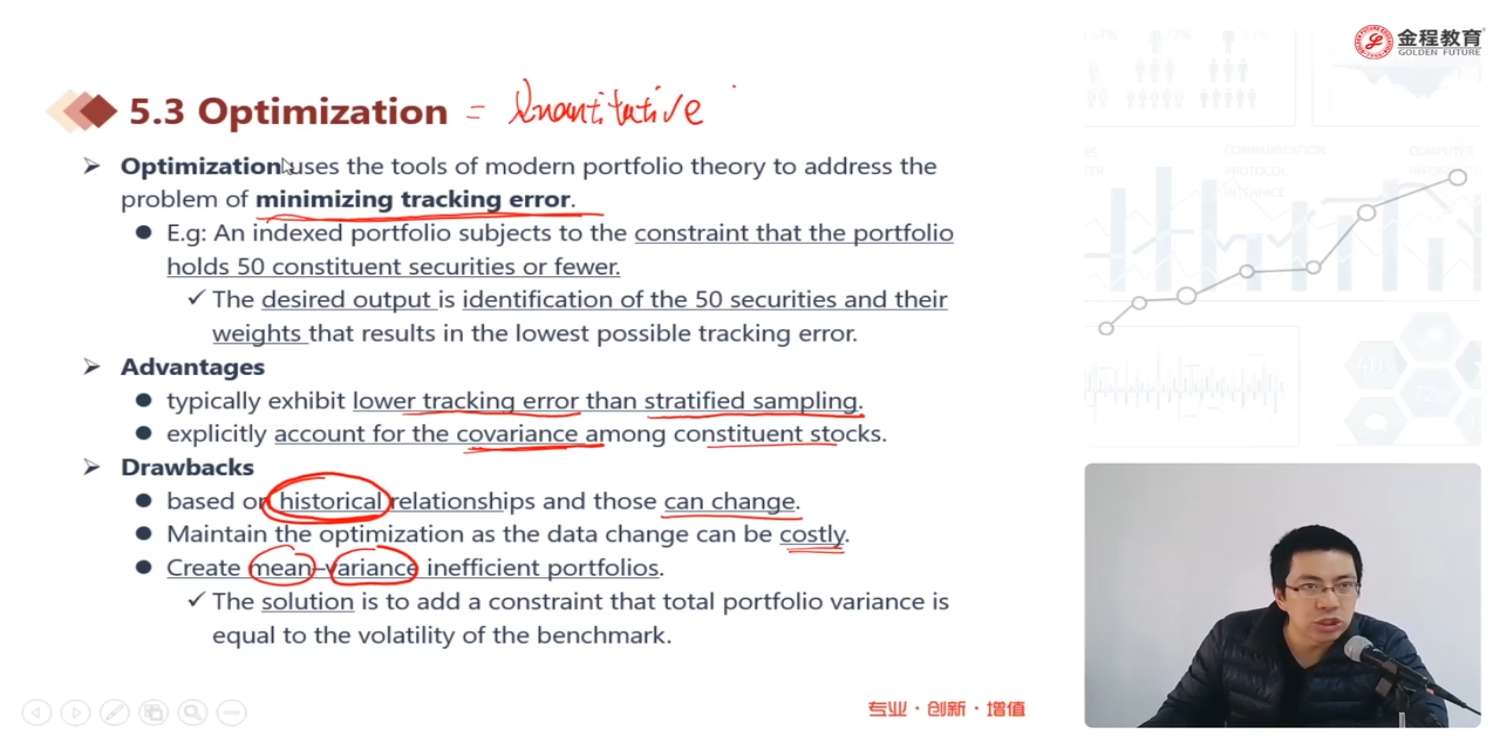

创建无效的均方差组合(有效前沿组合),文字部分课上没讲:解决方法是在总的组合方差上增加一个约束条件等于基础的波动,不理解,请补充讲解,谢谢

回答(1)

开开2023-07-18 10:21:08

开开2023-07-18 10:21:08

同学你好,

这里其实是在说用最优化的方法构建出的被动组合,它相对于benchmark来说可能是mean variance inefficienct的,即在收益和benchmark差不多的情况下,最优化组合的总风险会大于benchmark。原因就是该方法它的目标是最小化跟踪误差,但是没有对组合总的风险加以限制。为了解决这个问题,我们在做最优化的时候,可以加一个限制,让组合的方差等于benchmark的方差即可。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片