朱同学2023-07-13 22:16:52

朱同学2023-07-13 22:16:52

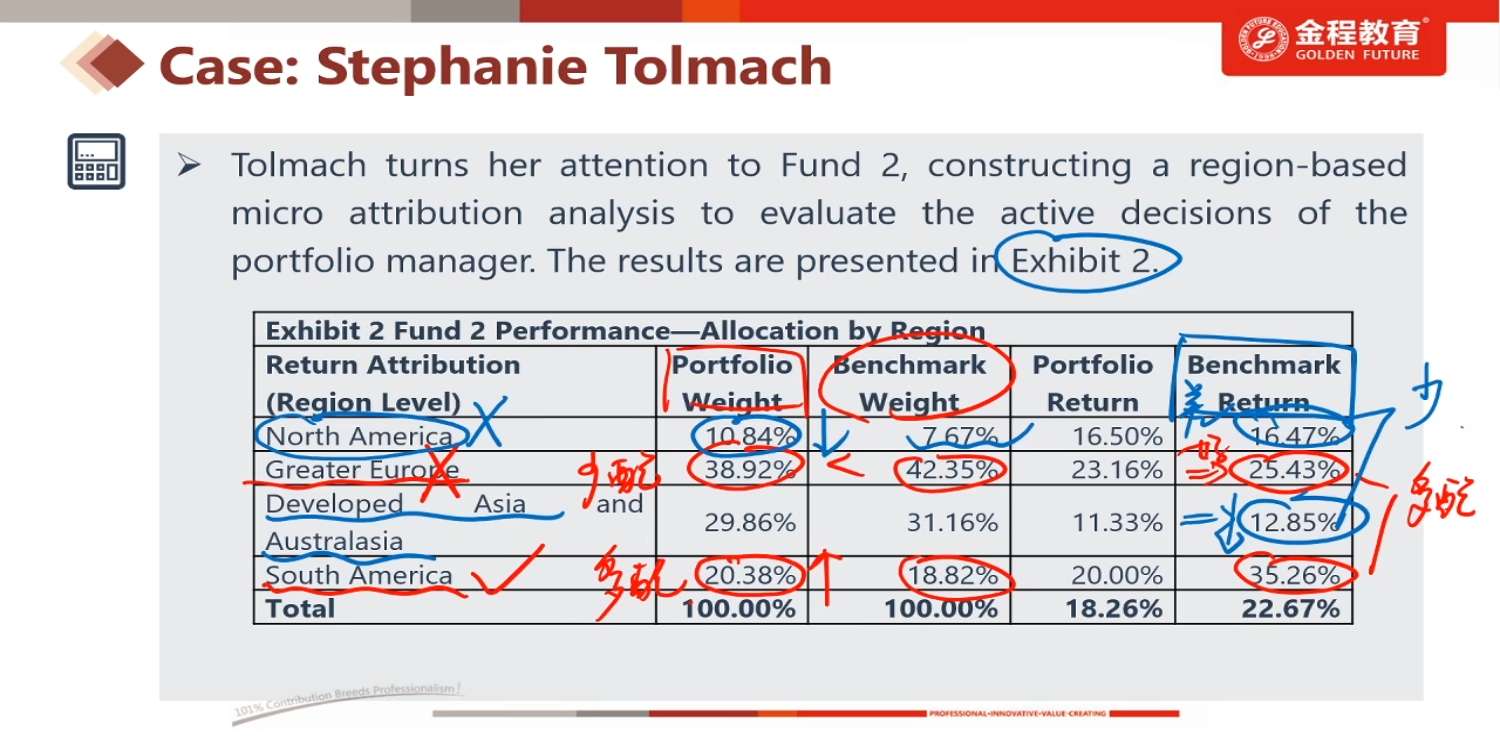

第11题,为什么不是看portfolio return与Benchmark return 之间的差值来判断好坏因子,North America 的Portfolio return 大于benchmark return ,而且 Portfolio weight 又大于 benchmark weighed ,这不就代表了多配这个好因子吗?

回答(1)

开开2023-07-14 13:21:02

开开2023-07-14 13:21:02

同学你好,

本题需要注意审题,判断对这个题让我们求的是什么。

这题问根据表2,超配低配哪个地域的决策对整体基金层面的业绩的正贡献最大。地域配置决策对应的是allocation,因此这一题就是让你算这三个地域的allocation哪个最大。因为表2是region-based, Brinson–Fachler micro attribution analysis的归因结果,因此allocation的计算公式应该用: allocation = (wp-wb)*(Rb-B)

这个公式里是没有portfolio return的,和portfolio return相关的是selection effect,而求allocation effect用不着看portfolio return

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片