胡同学2023-07-13 22:00:55

胡同学2023-07-13 22:00:55

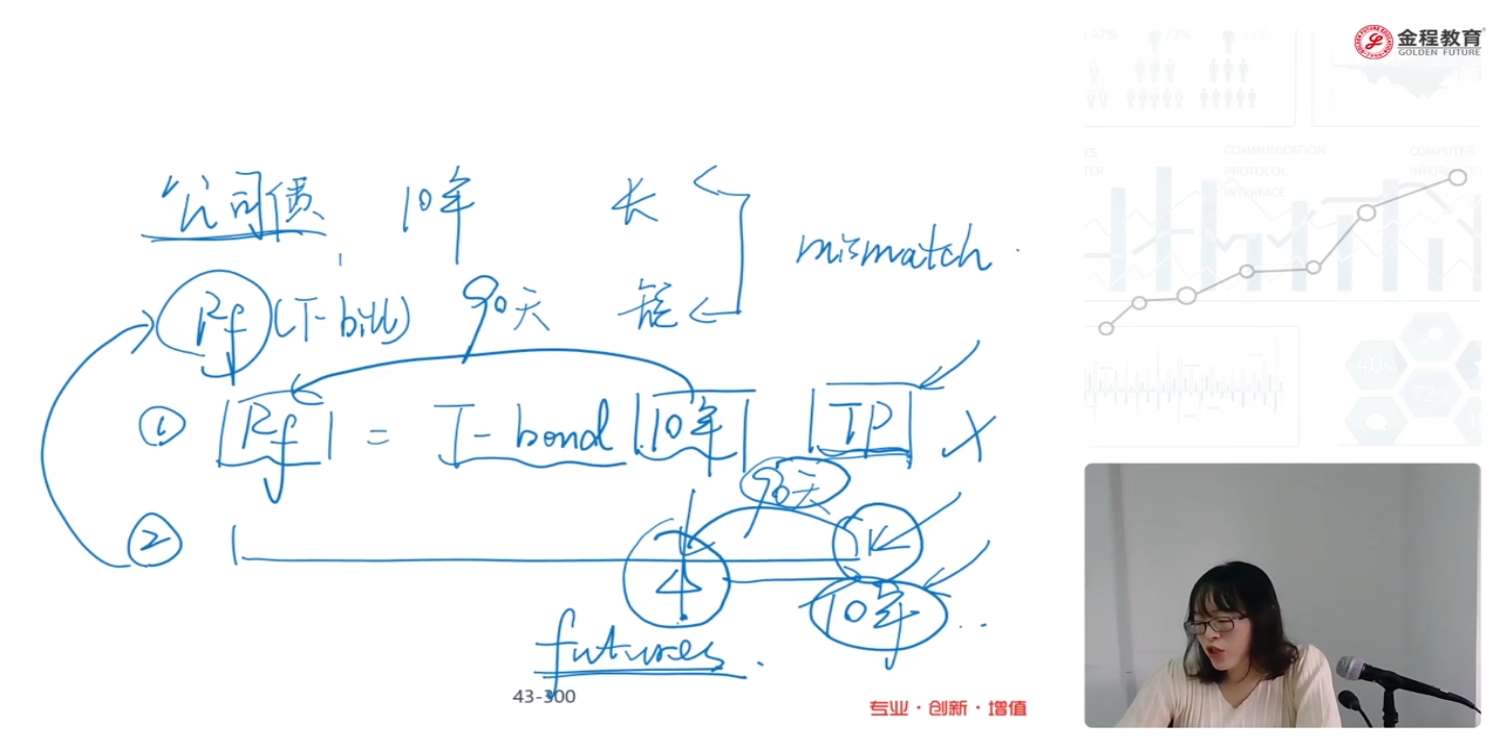

期限错配用futures rate代替无风险利率是什么意思呢?如图,远期的利率的期限也是90天呀,与10年期的公司债也存在期限错配,也存在term premium,只是到期日一样而已。

回答(1)

最佳

Johnny2023-07-16 14:28:44

Johnny2023-07-16 14:28:44

同学你好,如果要求一个长期风险债的收益率,那就是在短期无风险收益率的基础上去加term premium,credit premium以及liquidity premium。教材原文如下:

In many markets, there are futures contracts for short-term instruments. The rates implied by these contracts are frequently interpreted as the market´s expected path of short-term rates. 短期利率的期货合约反映了市场对短期利率走势的预期。那我们可以用futures来对未来的短期无风险收益率做预测,并在此基础上加上各种premium来计算出长期风险债的收益。也就是说他并不是从目前市场上能观测到的短期无风险利率出发,而是从对未来所预测的短期无风险利率作为出发点,在此基础上去计算长期债收益

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片