杨同学2023-07-13 21:37:37

杨同学2023-07-13 21:37:37

这个case 第4题,判断duration gap是哪里的知识点?

回答(1)

Johnny2023-07-13 22:14:34

Johnny2023-07-13 22:14:34

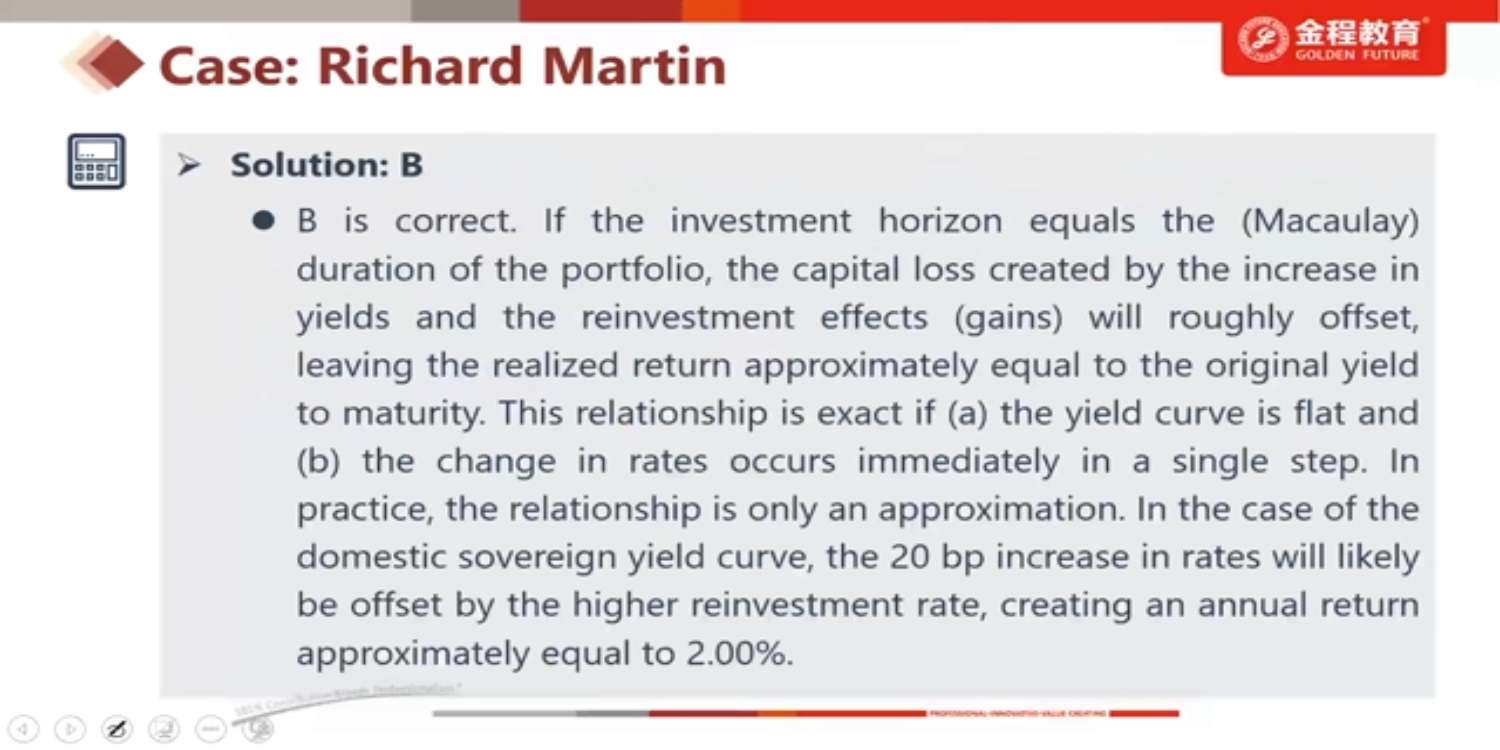

同学你好,这里是R4对于债券收益预测方面的知识点。

导致债券最终收益率≠YTM的原因无非两种:债券没有持有到期,或者再投资收益不等于YTM。利率和债券价格是反向变动的,如果利率上升,那么债券价格会下降,因此△P是负的,但同时再投资收益率会上升。如果利率下降,那么债券价格会上升,但再投资收益率会下降。如果investment horizon大于macauly duration,那么利率上升对再投资收益率的影响程度会大于债券价格变动,如果investment horizon小于macauly duration,那么债券价格变动幅度会大于再投资收益的变动;如果investment horizon=macauly duration,那么债券价格变动幅度会等于再投资收益的变动,两者相互抵消,最终收到的债券投资收益会接近于YTM,这也就是本题的情况。

- 评论(0)

- 追问(2)

- 追问

-

明白,但是为什么讲解的时候要提及Duration gap?这个和duration gap有什么关系?

- 追答

-

同学你好,duration gap就是你的投资期限和macauly duration的差值,如果duration gap为0,就说明你的投资期限恰好等于macauly duration,那么利率变动所带来的价格变动会和再投资收益的变动抵消

评论

0/1000

追答

0/1000

+上传图片