Jerry2023-07-13 16:10:26

Jerry2023-07-13 16:10:26

请问老师,calender spread策略是不是就是买入一个长期期权,把临到期的short-term期权权力拆分了卖赚钱?也就是说长期期权和长期债券一样,可以分割了卖?

回答(1)

最佳

Simon2023-07-13 16:27:31

Simon2023-07-13 16:27:31

同学,下午好。不是分拆,是同时买了一个长期期权,同时又卖了一个短期期权。期权不能割开来的。

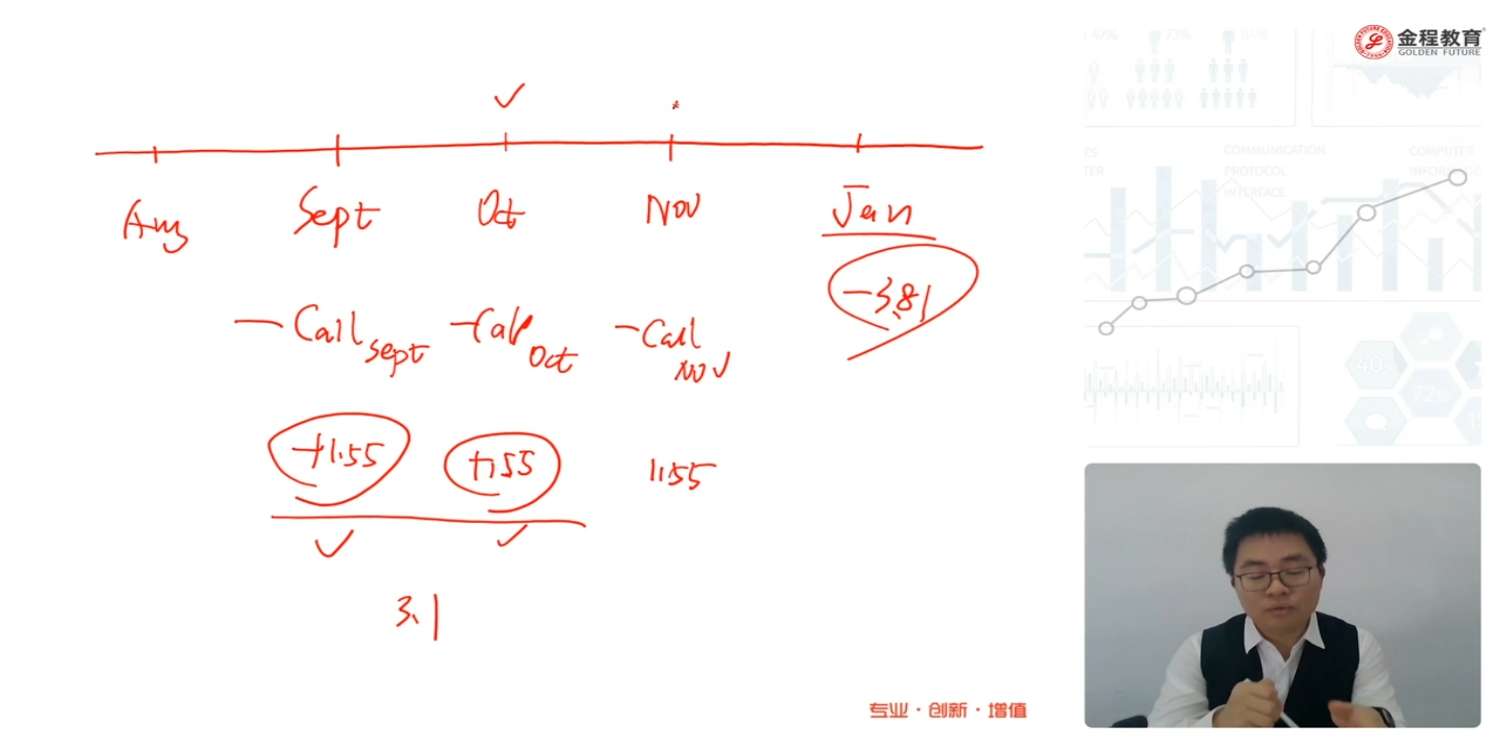

以 long calender spread策略为例,卖出一个较短期限的看涨期权,买入一个较长期限的看涨期权,买入的标的资产相同,执行价格相同,例如,Long 3个月的call,short 1个月的call,意味着投资者预期未来一个月标的资产不会上涨,但未来1-3这两个月标的资产价格会上涨。

- 评论(0)

- 追问(3)

- 追问

-

按照long 3个月的call,同时short 1个月的call是基于看涨3个月后会涨,1个月内不会涨太多这种逻辑,那如果过了一个月,我仍然觉得第2个月股价仍不会上涨,决定"continue to execute this strategy",也就是说继续short 1个月的call,既然不能拆分,那此时我实操应该同时long 2个月的call,short 1个月的call吗?

- 追问

-

那我手上不就是有两个同期同行权价格的call option了?为了得到期权费short call来对冲long call option的期权费,我现在手上有了两个一模一样的call option(多余了一个),那不是本末倒置吗?

- 追答

-

同学,下午好。如果过了1个月,觉得近期股价依然不会涨,那么先平平掉上一份long calender里的那个买3个月的long call,反向卖一个相同到期日的call。然后再重新执行一个新的long calendar,long 3个月call,short 1个月call。

评论

0/1000

追答

0/1000

+上传图片