江同学2023-07-12 23:36:39

江同学2023-07-12 23:36:39

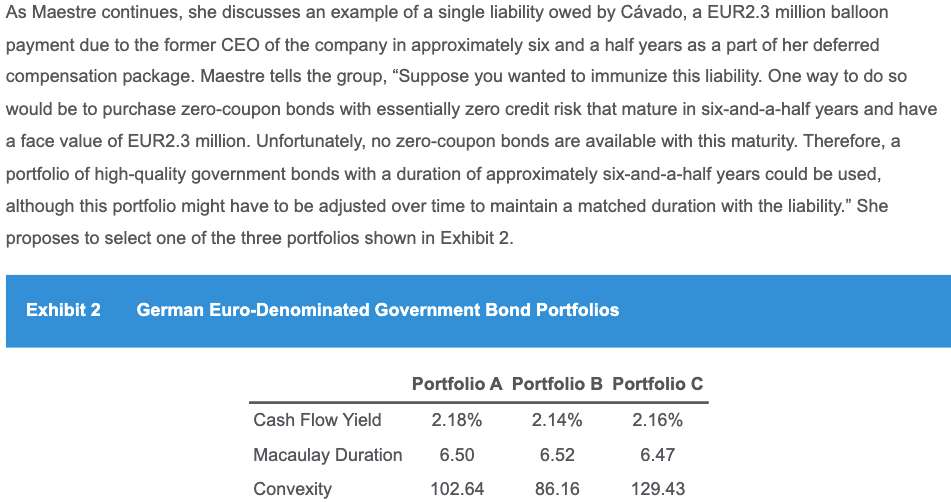

请问为什么是portfolio B? single liability 的话 不是看 Mac Duration 吗?谢谢

回答(1)

Simon2023-07-13 11:08:40

Simon2023-07-13 11:08:40

同学,上午好。single liability下,除了Mac Duration匹配(不用完全相等,紧紧接近也可以,ABC都符合这个要求),还需要满足资产的convexity最小。所以是portfolio B

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片