杨同学2023-06-20 22:01:33

杨同学2023-06-20 22:01:33

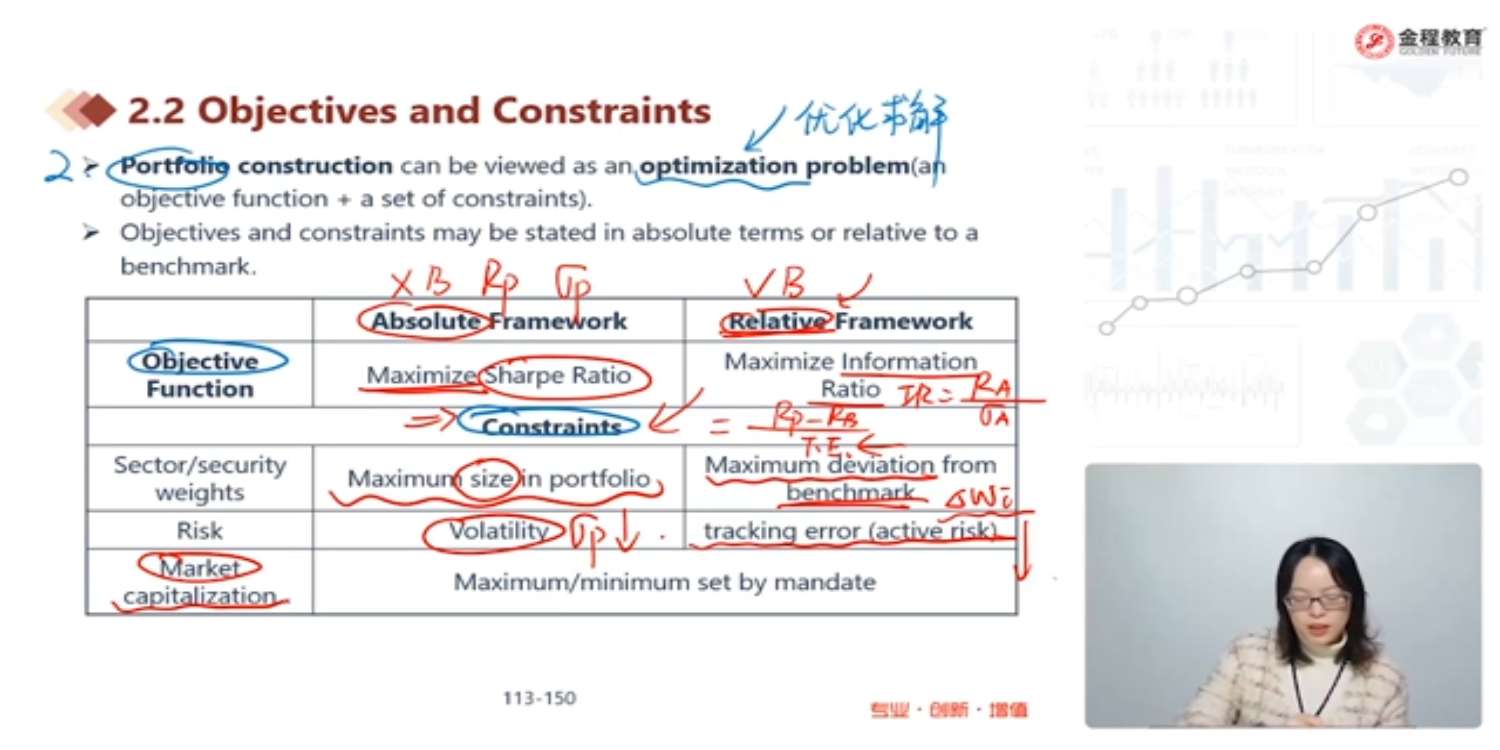

这里面tracking error为什么在这里?tracking error不是衡量passive investing的嘛?如果对于active mgmt的话,tracking error不应该需要尽可能的大嘛?

回答(1)

最佳

开开2023-06-21 09:47:50

开开2023-06-21 09:47:50

同学你好,

对于active management来说,risk就是tracking error,也就是你对benchmark的偏离得是又价值的,得创造active return才行,不然就没有理由偏离基准。

并不是说tracking error越高越好,要单位tracking error下产生较高的active return才是好的。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片