icqcu2023-06-19 10:38:30

icqcu2023-06-19 10:38:30

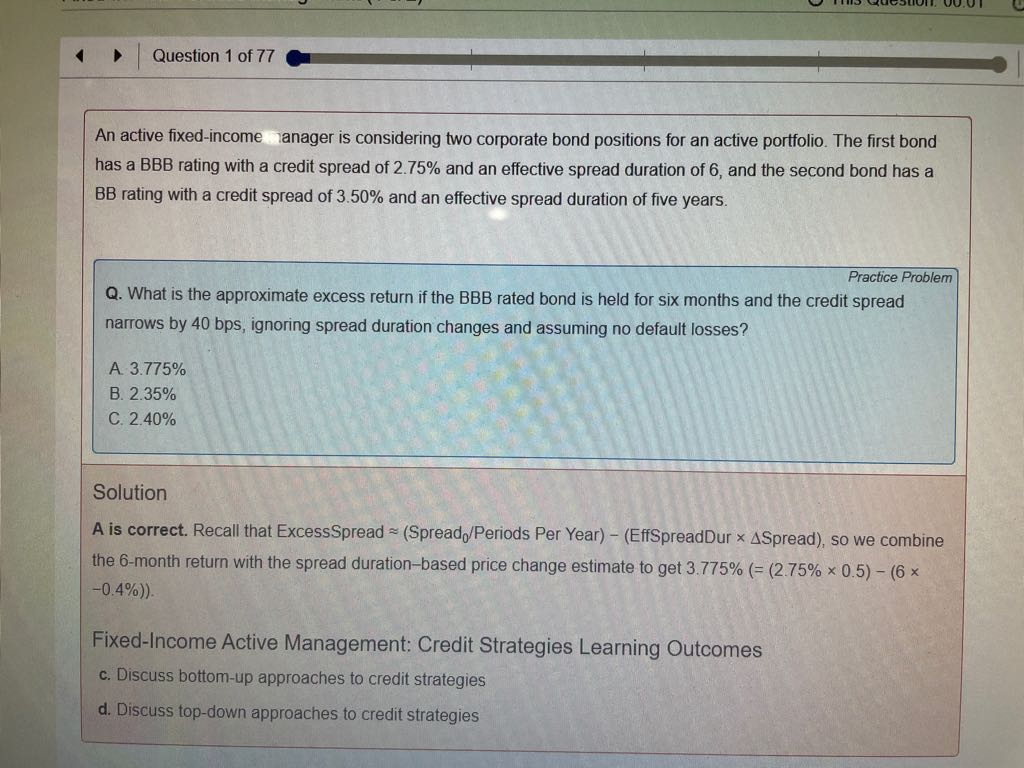

这道题怎么是这么计算的

回答(1)

Simon2023-06-19 11:10:03

Simon2023-06-19 11:10:03

同学,上午好。题干中给出了持有期限6个月,所以要考虑时间。

excess spread return = Spread0×t-spread duration×△Spread-LGD×POD,其中,Spread0=2.75%,t=6/12=0.5,spread duration=6,△Spread=-0.4%,公式第三项不用考虑,因为no default losses,所以最后excess spread return = 2.75%×0.5-6×-0.4%=3.775%

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片