Leo2023-06-15 16:25:01

Leo2023-06-15 16:25:01

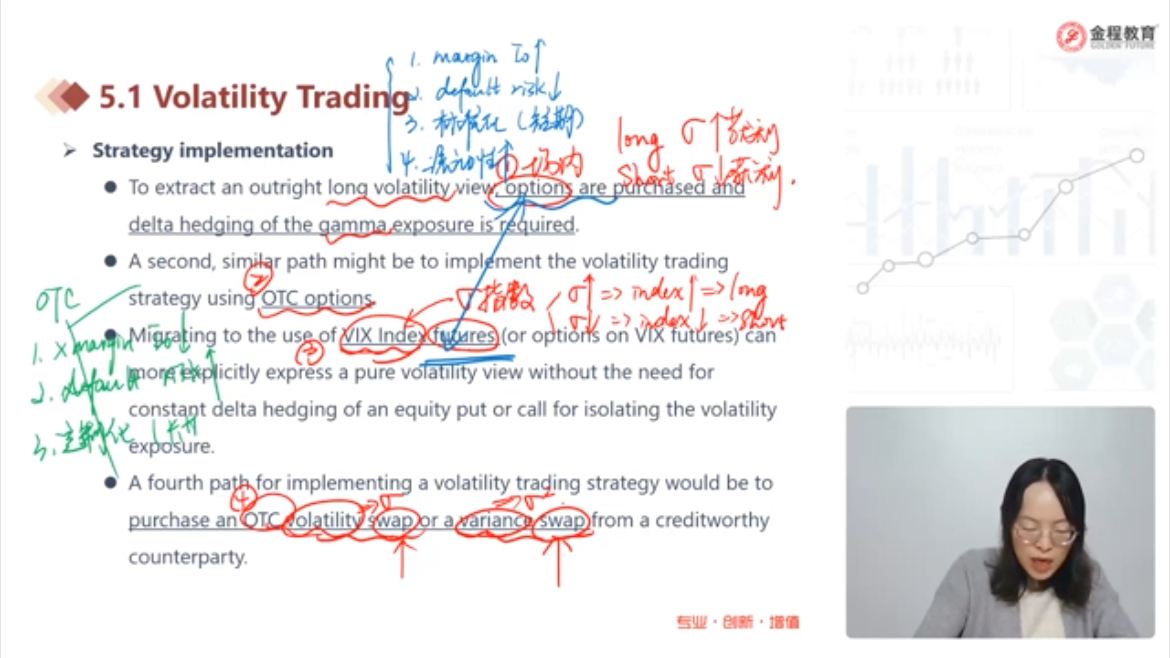

两个问题:1. delta hedging of the gamma exposure怎么理解?2. long option volatility应该相当于long vega吧,视频中老师说相当于long gamma?

回答(1)

最佳

开开2023-06-16 13:17:08

开开2023-06-16 13:17:08

同学你好,

这里我们是要做波动率交易策略,那么如果不是像VIX这样的纯波动率工具,需要做delta hedge,使得标的资产的小幅变动不会影响这个策略。因为我们只押注波动率涨和跌,并不想要标的资产价格涨跌的影响。

delta 对冲之后就剩下gamma和vega这些和波动率相关的敞口。

波动率交易分为两类,一类是押注realized volatility(资产实际上的价格变化)变化的,另一类是押注implied volatility(对未来波动率的预期值)变化的。这两种都是波动率交易。

衡量对realized volatility敏感度的指标为gamma。

因为gamma是delta对资产价格变化的敏感度。gamma越大,一单位实际资产价格的变化带来的delta的变化就越大。

option多头的gamma都是正的,如果通过delta hedge把option的delta敞口对冲掉(例如构建straddle),那么剩下就是正的gamma。gamma越大,option策略越受益于股价的变动(变化方向无关)。

衡量implied volatility敏感度的指标是vega。

如果vega越大,一单位implied volatility上升对应的option价格的增加也越多。long option的vega是正的。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

因此long volatility可以理解为long option吗?这种情况下对应的long gamma和long vega

- 追答

-

可以,只要把option进行delta对冲之后,就是比较纯粹的long volatility了

评论

0/1000

追答

0/1000

+上传图片