郑同学2023-02-22 11:48:08

郑同学2023-02-22 11:48:08

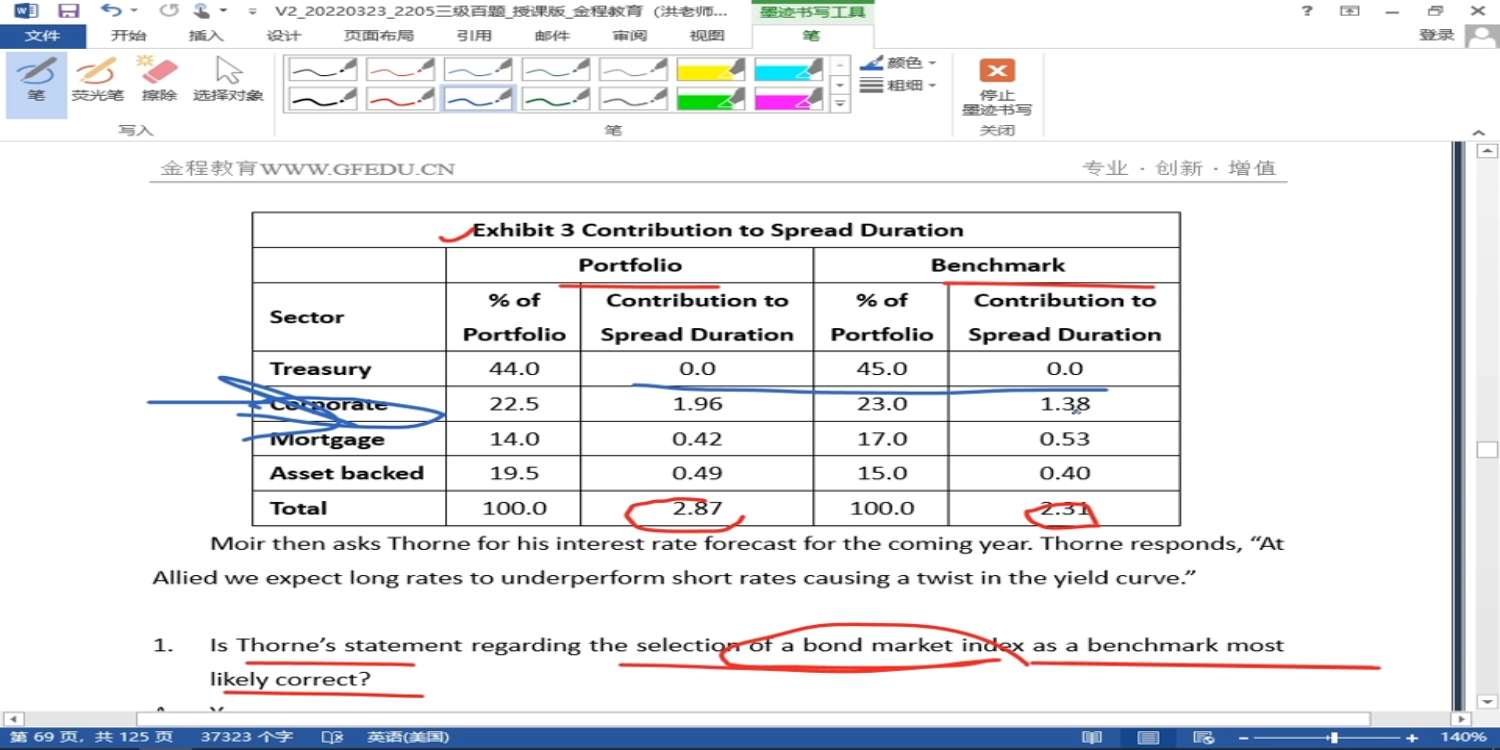

老师,这里为什么不需要乘以权重,“可以通过组合的Contributions to spread duration与基准对比,来判断出偏离程度,不需要计算出各自在组合中的权重来对比”????然后这里portfolio的spread久期跟benchmark不一致,不是违背了enhanced 方法要求spread久期 一致的要求吗

回答(1)

Nicholas2023-02-24 10:24:25

Nicholas2023-02-24 10:24:25

同学,早上好。

1. Contribution to spread dutaion已经考虑了权重问题,会发现各自的Contribution to spread dutaion加总求和就是2.87;

2. 这里Corporate等偏离较大,应该是主动投资策略,该策略不需要匹配主要风险敞口。

请【点赞】,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片