undefinable2022-11-13 11:58:46

undefinable2022-11-13 11:58:46

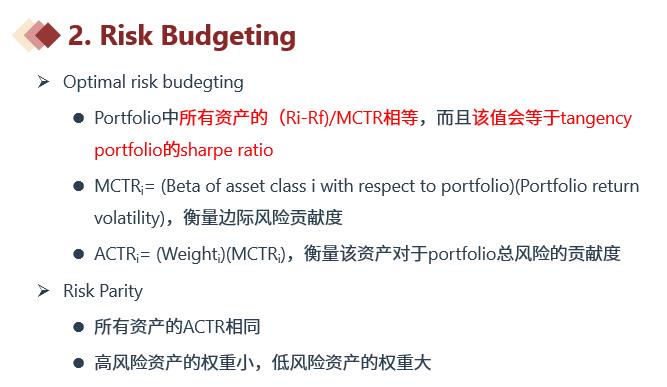

1.为什么是optimal risk budget ,ratio of excess return to MCTR 就等于 Sharpe ratio 2.从哪里看出这个是optimal asset allocation

回答(1)

最佳

Johnny2022-11-14 09:59:26

Johnny2022-11-14 09:59:26

同学你好,这里可以参照群内example直播的内容。可以看出,在optimal asset allocation中,Portfolio中所有资产的(Ri-Rf)/MCTR相等,而且该值会等于tangency portfolio的sharpe ratio。这个结论无需纠结原因,直接记下来,就能做对这道题目了

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片