undefinable2022-10-29 23:14:40

undefinable2022-10-29 23:14:40

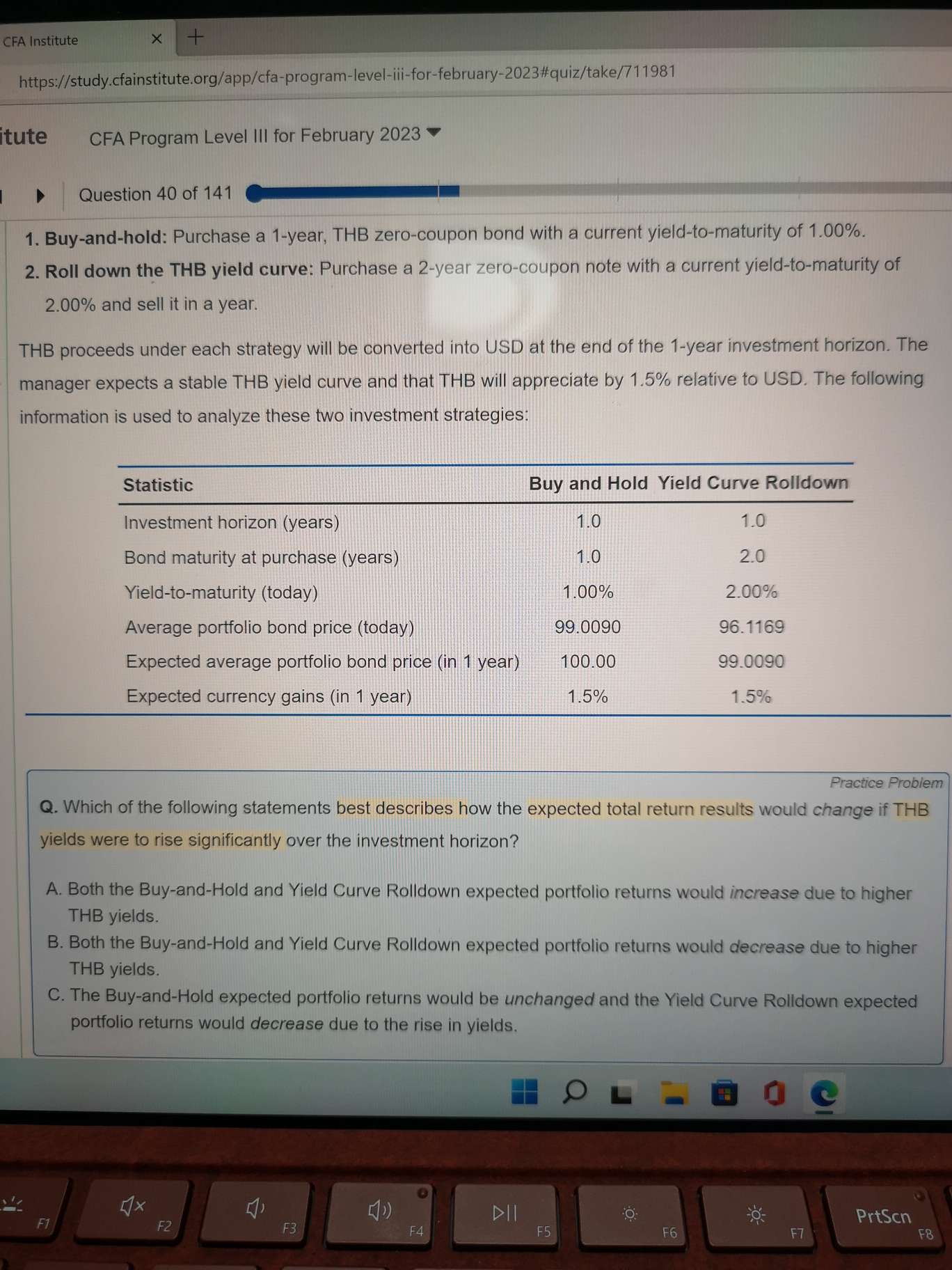

40题为什么yield curve rolldown的return会下降

回答(2)

最佳

Chris Lan2022-11-07 15:25:22

Chris Lan2022-11-07 15:25:22

同学您好

因为2年期债券持有一年卖出,不会获得面值,由于利率上升,折现率上升,从而导致债券卖出的价格就会低于面值。从而导致收益中的资本利得部分变少,所以rolldown的回报率就下降了。

- 评论(0)

- 追问(0)

Nicholas2022-11-01 13:40:53

Nicholas2022-11-01 13:40:53

同学,下午好。

两种形式均为持有一年,零息,因此不存在再投资收益。因为Buy and hold是持有到期,那么收益来源于持有到期的增值部分,利率变化不影响该策略的收益率;而Yield Curve Rolldown是2年债券持有1年售出,会因为利率的上升而导致售价变小,收益变少。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

利率的上升而导致售价变小,收益变少。——为什么

评论

0/1000

追答

0/1000

+上传图片