undefinable2022-10-27 21:52:00

undefinable2022-10-27 21:52:00

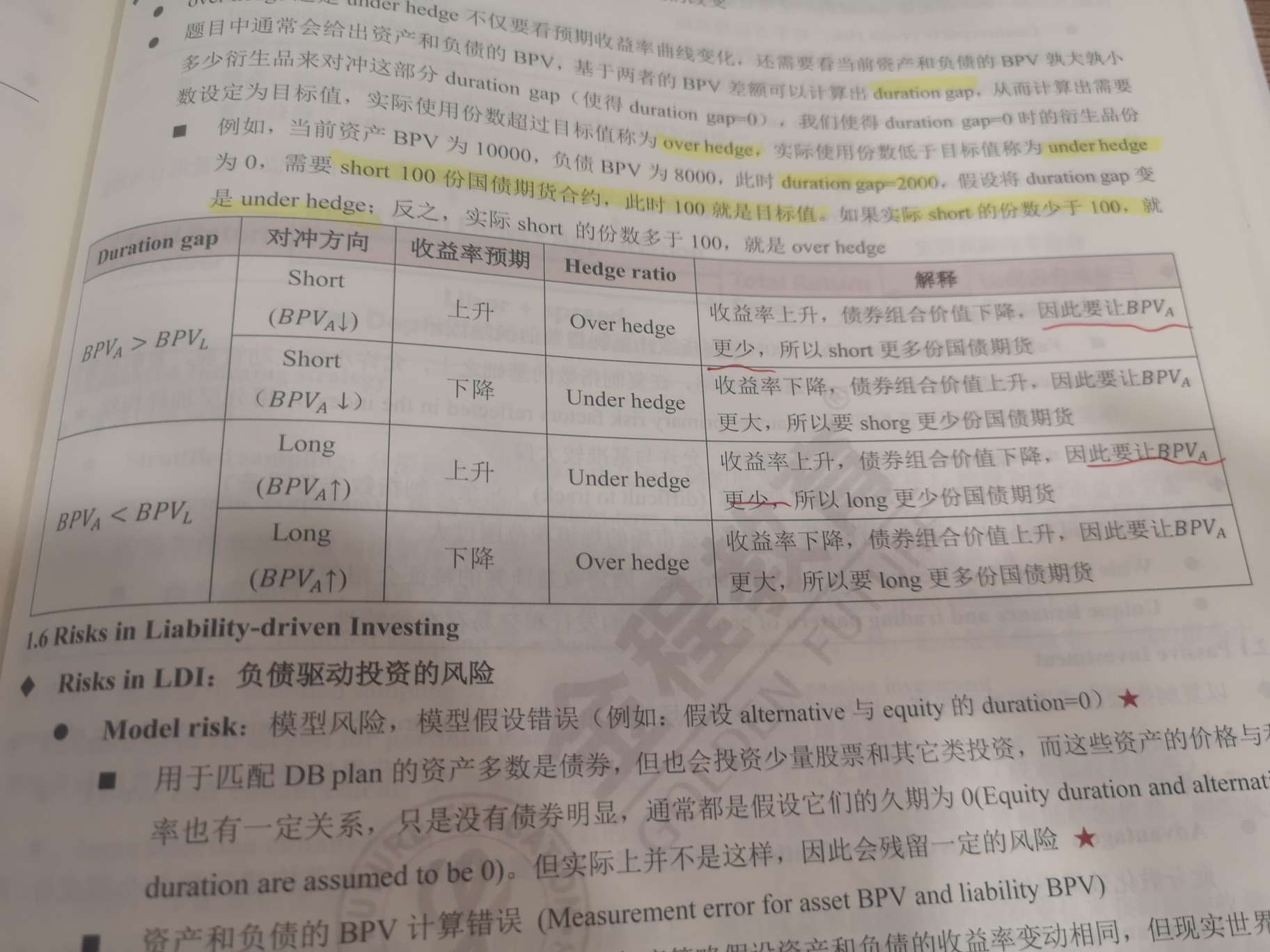

请讲下画红线怎么得出的

回答(2)

最佳

Chris Lan2022-11-07 14:28:08

Chris Lan2022-11-07 14:28:08

同学您好

当PVA大于PVL时,如果利率上升,这个时候资产价格下降更多,对我们不利,所以我们要更多对冲,也就是short更多的国债期货,让资产的BPV降低,这样当利率上升时,资产下降的金额反而比负债少,这是对我们有利的。

- 评论(0)

- 追问(2)

- 追问

-

如果PVA小于PVL,利率上升的情况呢,为什么是long 更少份futures

- 追答

-

同学您好

因为有些情况下,组合的IPS会要求对冲比率不得少于一定的比例,在这样的前提下,当PVA小于PVL时,利率上升,资产要下降的更少,如果必须要进行对冲,那就要少对冲一些。如果IPS允许不对冲,那就不对冲更好。

Nicholas2022-10-28 16:07:17

Nicholas2022-10-28 16:07:17

同学,下午好。

当资产的BPV更小,代表对冲需要Long衍生品,假设正好对冲资产和负债BPV的缺口需要衍生品100份。如果当前利率下降,代表Long更多衍生品,可以使得资产端的BPV更大,在利率下降的时候获益更多,那么Long120份衍生品,这时候就是Over hedge。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(3)

- 追问

-

如果当前利率下降,代表Long更多衍生品,可以使得资产端的BPV更大,在利率下降的时候获益更多,那么Long120份衍生品,这时候就是Over hedge。

这一句话,没听懂

- 追答

-

同学,下午好。

资产+调整=目标,这里的调整就是我们需要加入的衍生品考虑,如果是Long更多份衍生品,使得左边,也就是资产的整体BPV更大,在利率变化时也就更敏感。因此,在预期利率下降的时候,选择加入更多的衍生品,使得利率下降债券价值上升更多。

- 追问

-

你是不是说反了,书中说的是收益率上升,代表bpv asset价值下降,所以需要overhedge?

评论

0/1000

追答

0/1000

+上传图片