小同学2022-10-27 21:33:11

小同学2022-10-27 21:33:11

官网题中此题该如何理解?不应该是long 2000份股票,short 1/0.51份 call option吗?

回答(1)

开开2022-10-31 09:44:32

开开2022-10-31 09:44:32

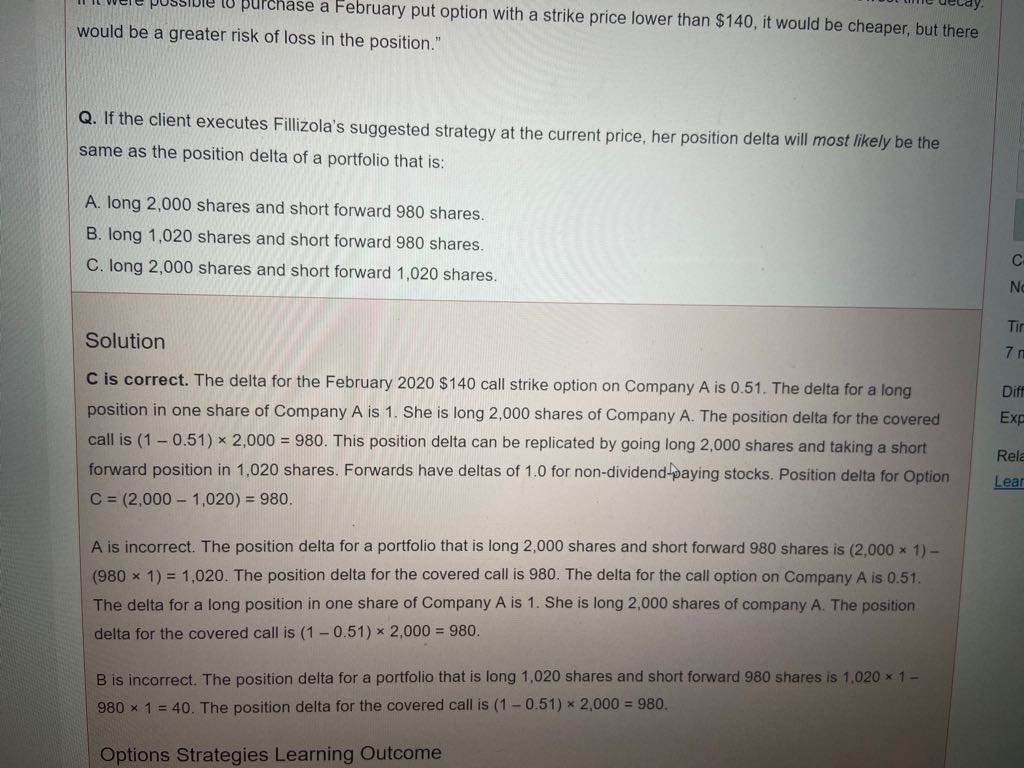

同学你好,本题问的是,哪个选项的delta和Fillizola建议的策略一样。

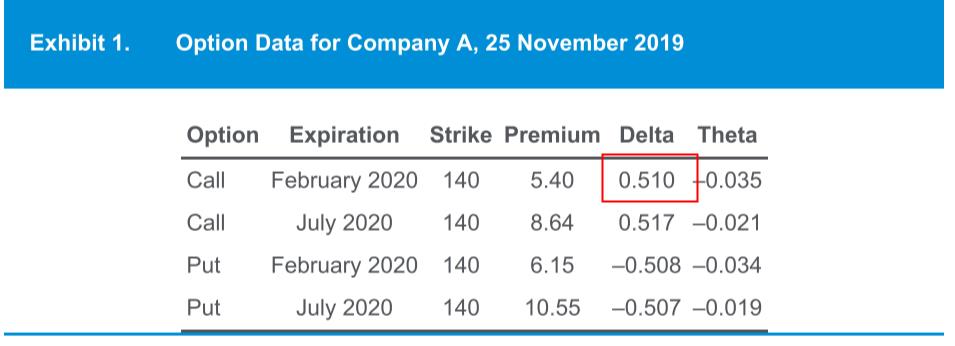

Fillizola建议,对应客户的long 2000股,应该short 20份February 2020 call,对应的也是2000股的call(一份contract100股)。

那么short 2000股该call的delta=-0.51*2000=-1020

那么三个选项中,只有C是和这个策略一样的。因为前面long 2000 shares对应客户的股票多头,short forward 1020 shares的delta=-1020, 因为1 share forward的delta=1。

哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(5)

- 追问

-

老师我不明白的是为什么用2000*0.451,这个公式得出处是什么

- 追答

-

Feb 2020 call的delta是0.51,对应一股的delta是 0.51。

short一股call的delta是 -0.51

那么short2000股call的delta就是2000*-0.51=-1020

- 追问

-

老师,课件上有公式么?为什么要相乘?

- 追问

-

根据Number of options needed to delta hedge=number of shares hedged/delta of call option这个公式,不应该是用2000shares除以0.51吗?

- 追答

-

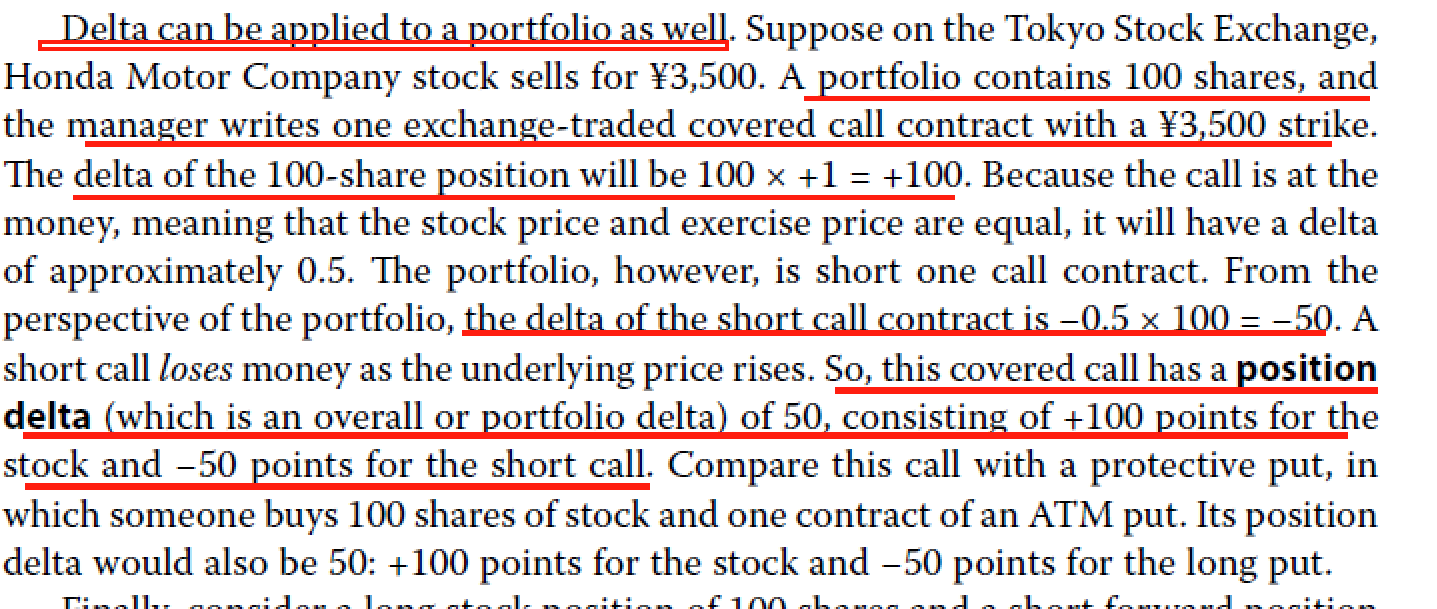

这里不是要对冲,而是获得对应大小的position delta。可以参考原版书上的描述,这个叫positon delta,也就是单个股票/option的delta*股数。

评论

0/1000

追答

0/1000

+上传图片