Jeffrey2022-08-24 13:26:41

Jeffrey2022-08-24 13:26:41

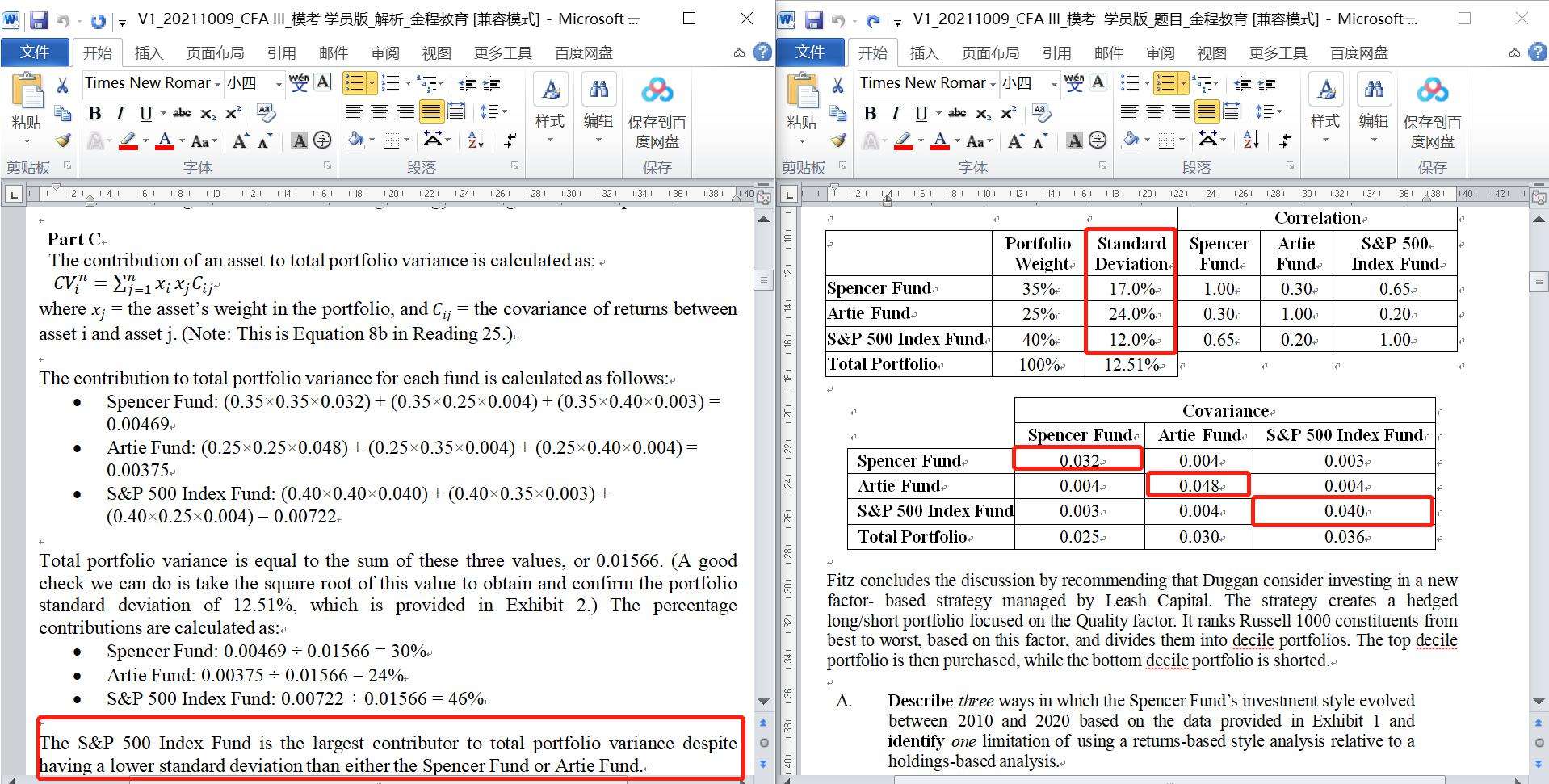

2021年的mock equity,这个算percentage contribution to total portfolio risk有两个问题。

回答(1)

最佳

开开2022-08-24 15:16:00

开开2022-08-24 15:16:00

同学你好,

1、第一个是自己和自己的covariance不就是variance么?但这边17%的平方也不是0.032, 24%的平方也不是0.048啊?

是的,这里数字确实凑的不好。

另一个问题是,像这类算风险贡献的,只能基于彼此的variance占total variance去比较吧?

如果是求contribution of asset to portfolio variance,那么就是求CVi,不是求占比。

如果是求percentage/proportion of total portfolio variance contributed by Asset i,那么就是CVi/total variance。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片