杨同学2022-07-25 13:48:08

杨同学2022-07-25 13:48:08

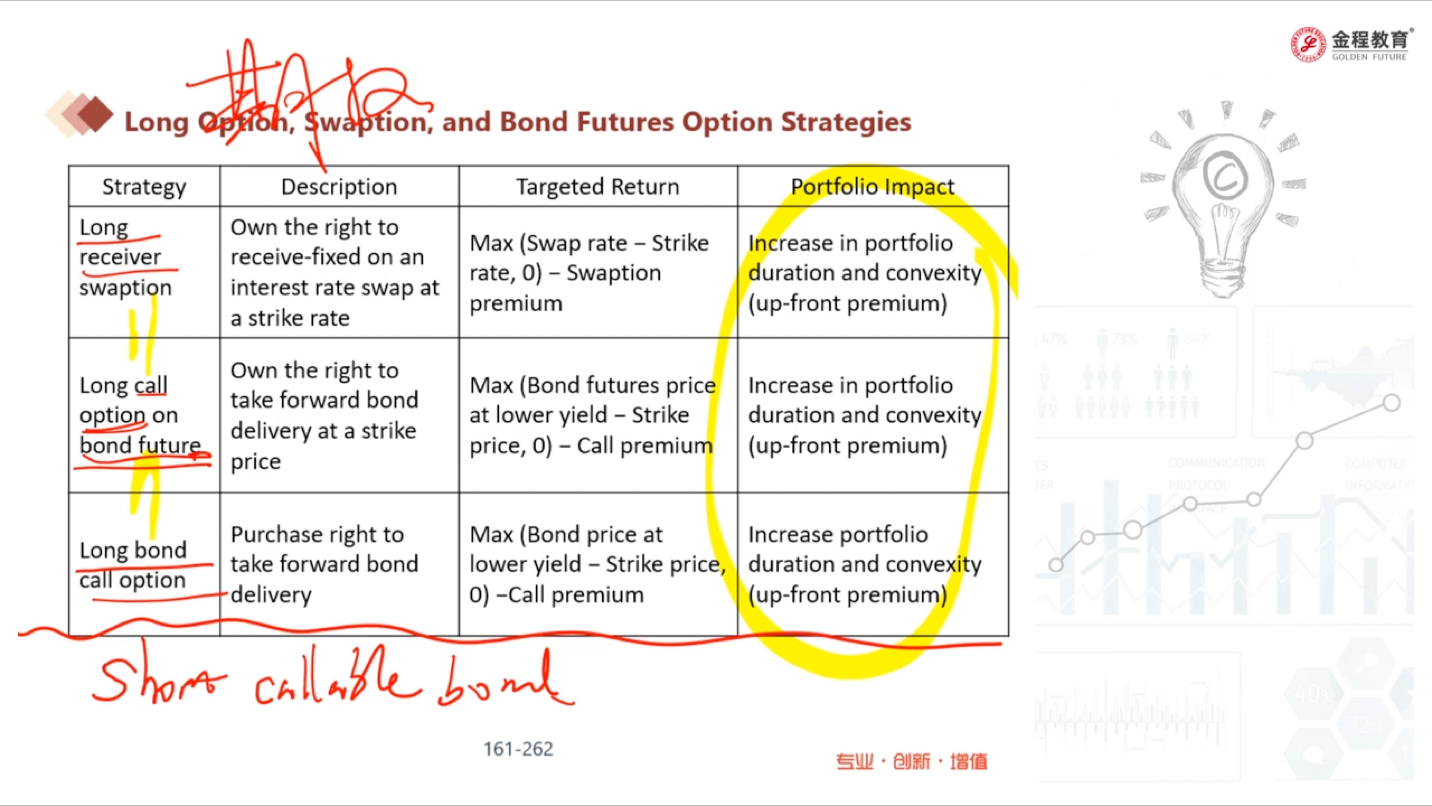

这几个为什么会增加duration?

回答(1)

Nicholas2022-07-26 13:13:47

Nicholas2022-07-26 13:13:47

同学,早上好。

Long receiver swaption是付出期权费买入一个权利,未来可以进入收固定支浮动的互换合约。固定利率债券一般为长期,久期更大而浮动利率债券一般为短期,久期更小。进入收固定支浮动的互换合约增加久期;

Long call option on bond future是看涨债券期货,如果利率下降,则债券期货价值上涨。当执行看涨期权,则以较低价进入债券期货,则整体暴露在利率风险下的敞口是增加的;

Long bond call option和Long call option on bond future同理,只不过标的是债券,而不是债券期货。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片