laralv2022-06-20 16:25:33

laralv2022-06-20 16:25:33

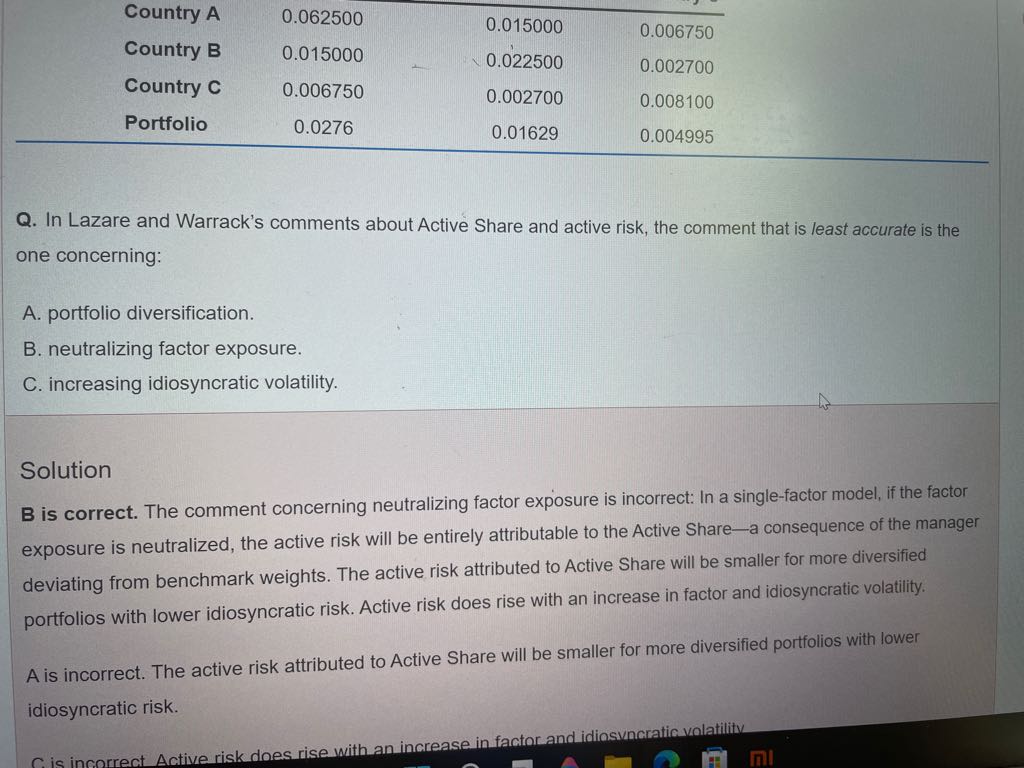

老师,麻烦讲解下官网练习题这个题谢谢

回答(1)

开开2022-06-21 10:38:26

开开2022-06-21 10:38:26

同学你好,这题问在single-factor model的情况下,Lazare和Warrack关于Active share和active risk的comment,哪一个是最不准确的。

第一个comment说active risk 会随着idiosyncratic volatility的增加而增加。这是对的,active risk由两部分构成,一部分是由factor weighting(在factor exposure上和基准不同)带来的factor risk,另外一个就是由选股产生的idiosyncratic/specific risk。那么在其他条件不变的情况下,idiosyncratic risk增加,active risk也会增加。

第二个comment说在分散化的组合中,active risk中由active share贡献的active risk会比较小。这是对的,因为active share体现的就是组合和基准选股的不同,那么specific risk可以认为是由active share带来的。在分散化的组合specific risk较小,因此有active share贡献的active risk也较小。

第三个comment说如果factor exposure是完全neutralized,那么active share就完全是由active risk带来的。这个说法是说反了,应该是如果factor exposure是完全neutralized,那么active risk就完全是由active share带来的。因为 factor exposure is fully neutralized,那么组合的factor exposure 就和基准一样了,factor risk为0,因此active risk就是全部由选股(active share)带来的specific/idiosyncratic risk贡献的。

因此三个comment中和neutraling factor exposure相关的是错的,选B.

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片