穆同学2022-06-19 16:47:14

穆同学2022-06-19 16:47:14

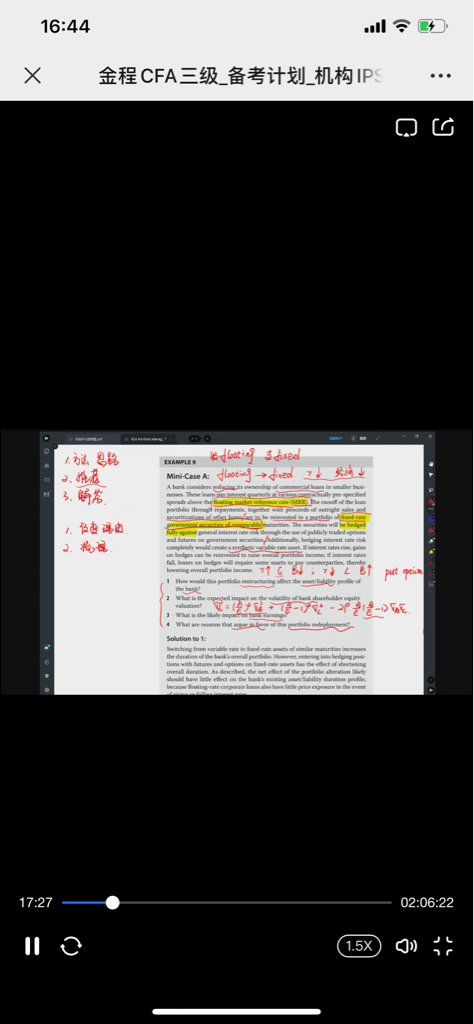

原版书example9,彻底晕。第一问不明白。第二问用那个公式判断?光听见倒过来倒过来😂

回答(1)

Chris Lan2022-06-20 17:31:41

Chris Lan2022-06-20 17:31:41

同学您好

第一问,重组后的投资组合会如何影响银行的资产/负债状况?

类似期限的浮动利率资产转换为固定利率资产会增加银行整体投资组合的久期。然而,用固定利率资产的期货和期权进行对冲有缩短整体久期期的效果。因此,改变投资组合的净的影响可能对银行现有的资产/负债久期的影响并不大,因为浮动利率的公司贷款在利率上升或下降的情况下也几乎没有价格的风险敞口。这样做相当于,以前是浮动利率的贷款,现在换成固定利率资产,再用衍生品对冲,还是获得浮动利率的资产,因此整体来看久期的变化是不大的。

第二问,对银行股权价值的波动率的预期影响是什么?

资产和银行股权资本的整体波动率应该会下降,这是因为,经过对冲的政府证券投资组合比个人小企业贷款投资组合的流动性更强(风险是更小的,波动自然更小),也更不容易受到企业贷款信用违约息差变化引起的波动的影响(政府债默认是不违约的)。

这个不用通过公式来判断,直接就是定性的判断。

判断的依据是资产减负债等于权益,这里负债不受影响, 我们假设他不变化,而资产的波动下降,那权益的波动自然就会下降。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片