艾同学2022-06-16 09:50:49

艾同学2022-06-16 09:50:49

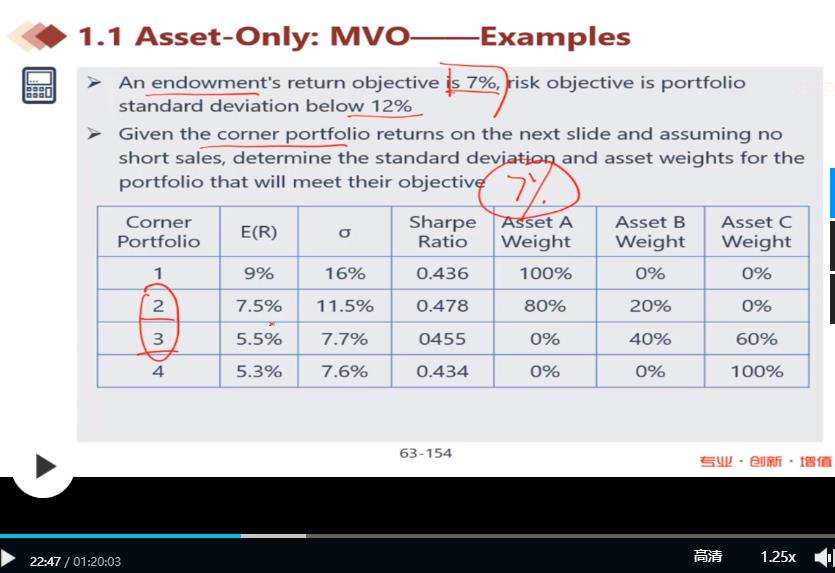

请问老师,这里为什么不根据SharpRatio进行组合的选择和构建呢?

回答(1)

Johnny2022-06-16 10:30:10

Johnny2022-06-16 10:30:10

同学你好,在没有无风险资产的情况下就是将corner portfolio2和3进行组合的,他们就是sharpe ratio最大的两个组合。而在考虑无风险资产的情况下就是用corner portfolio2和无风险资产来构建的,因为这样构建出的新组合的sharpe ratio是0.478,而将portfolio 2和3构建出的新组合的sharpe ratio位于0.478-0.455之间,会低于前者。因此将SR最大的投资组合与无风险资产相结合是最合适的。

如果我们的回答有帮助到你的话,可以通过点赞来让我们知晓,加油哦,祝你顺利通过三级考试

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片